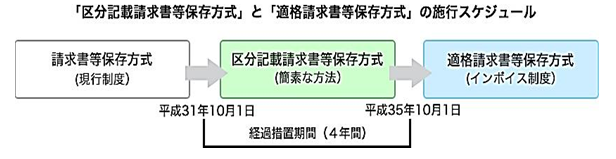

平成35年10月1日からは、「適格請求書等保存方式(いわゆるインボイス制度)」が導入されます。それまでの間(平成31年10月1日から平成35年9月30日)は、現行の「請求書等保存方式」を維持しつつ、区分経理に対応するための措置として「区分記載請求書等保存方式」が導入されます。

(出典:政府広報オンライン)

1.「区分記載請求書等保存方式」(平成31年10月1日~平成35年9月30日)

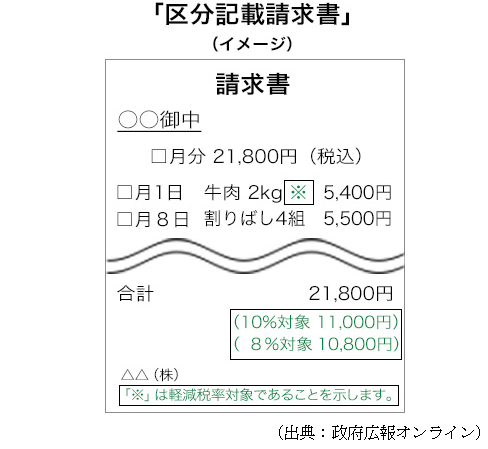

(1)「区分記載請求書」の記載事項

・発行者の氏名又は名称

・取引年月日

・取引の内容

・受領者の氏名又は名称

・軽減税率の対象品目である旨【追加】

・税率ごとに区分して合計した対価の額(税込)【追加】  (2)税額の計算方法

(2)税額の計算方法

税額の計算方法は、今までの計算方法と変わりませんが、消費税率が8%と10%の2つになるため、適用税率ごとの取引

総額に110分の10、108分の8を乗じて売上げ(仕入れ)に係る消費税額等を計算(割戻し計算)します。

(出典:政府広報オンライン)

(出典:政府広報オンライン)

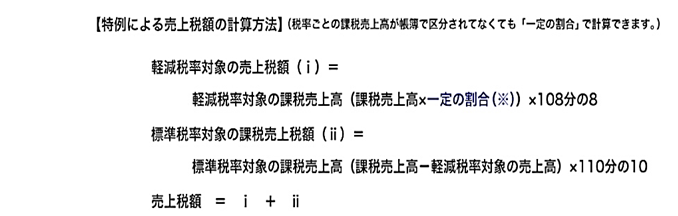

(3)税額計算の特例

軽減税率制度実施後は、事業者は税率ごとに区分して経理を行う必要がありますが、中小事業者(基準期間における課

税売上高が5,000万円以下の課税事業者)の準備の負担等に配慮し、平成35年9月30日まで、税額計算の特例が設けられ

ています。

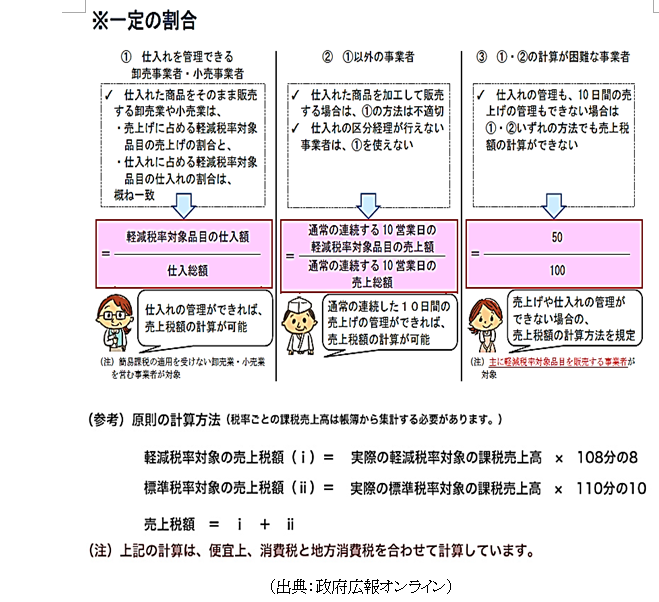

① 売上税額の計算の特例

売上げを税率ごとに区分することが困難な中小企業者について、軽減税率制度の実施から4年間(平成31年10月1日

から平成35年9月30日までの期間)、課税売上げに一定の割合を乗じて、軽減税率対象品目の売上げを計算することが

できる特例が設けられています。

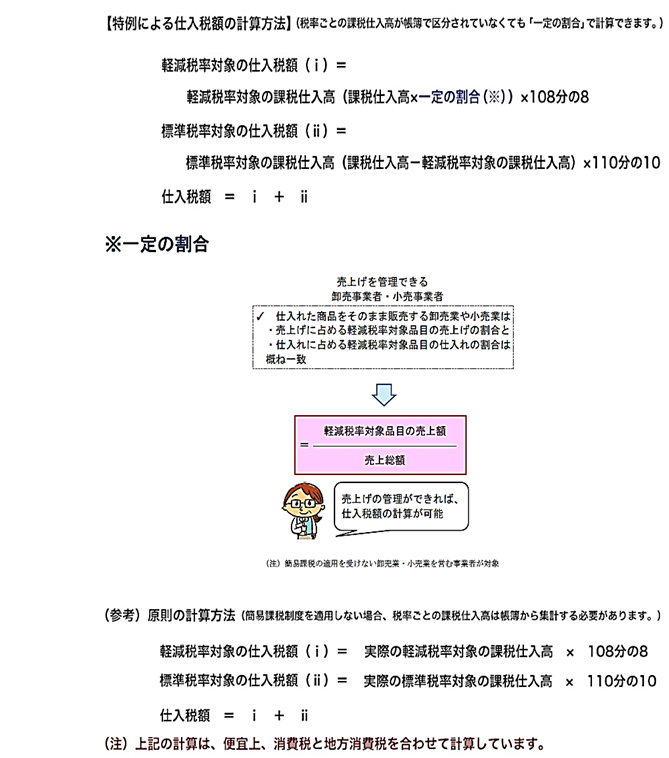

② 仕入税額の計算の特例

仕入れを税率ごとに区分することが困難な中小事業者は、下記のように設けられています。

・課税仕入れに一定の割合を乗じて、軽減税率対象品目の仕入れを計算することができる特例が軽減税率制度の

実施から1年間(平成31年10月1日から平成32年9月30日の属する課税期間の末日までの期間)

・簡易課税制度の事後選択による適用等の特例が軽減税率制度の実施から1年間(平成31年10月1日から平成32

年9月30日までの日の属する課税期間)

(出典:政府広報オンライン)

(出典:政府広報オンライン)

2.「適格請求書等保存方式(インボイス制度)」(平成35年10月1日~)

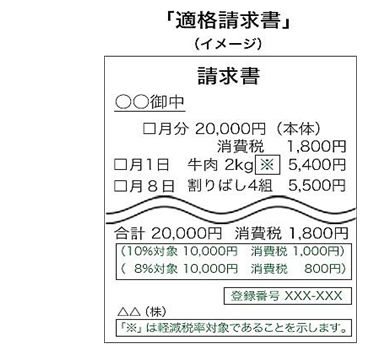

(1)「適格請求書」の記載事項

・適格請求書発行事業者の氏名又は名称

・取引年月日

・取引の内容

・受領者の氏名又は名称

・適格請求書発行事業者の登録番号【追加】

・軽減税率の対象品目である旨【追加】

・税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率【追加】

・税率ごとに区分して合計した消費税額等(消費税額及び地方消費税額の合計額)【追加】

(出典:政府広報オンライン)

(出典:政府広報オンライン)

(2)適格請求書発行事業者の登録等

平成35年10月1日より、適格請求書発行事業者登録制度の登録を受けた課税事業者は、取引の相手方(課税事業者)か

ら求められた場合の適格請求書等の交付及び写しの保存が義務付けられます(適格請求書発行事業者として登録を受けた

課税事業者のみ適格請求書等を交付することができます。)。なお、適格請求書発行事業者の登録申請の受付は、平成33

年10月1日からとなります。

(3)仕入税額控除の要件について

「適格請求書等保存方式」の導入後は、適格請求書等の保存が仕入税額控除(仕入先に支払った消費税相当額を差し引

く)の要件の1つとなります。免税事業者は適格請求書等を交付できないため、免税事業者からの仕入れについては、仕

入税額を控除することはできません。ただし、以下の期間については、免税事業者からの仕入れについても、仕入税額相

当額の一定割合を控除することができる経過措置が設けられています。

・平成35年10月1日から平成38年9月30日まで

仕入税額相当額の80%

・平成38年10月1日から平成41年9月30日まで

仕入税額相当額の50%

(4)税額の計算方法

売上税額・仕入税額の計算は、下記のいずれかの方法をとることができます。

・適格請求書等(又はその写し)に記載のある消費税額等を積み上げる「積上げ計算」

・適用税率ごとの取引総額に110分の10、108分の8を乗じて売上げ(仕入れ)に係る消費税額等を計算する「割戻し計

算」

ただし、売上税額を「積上げ計算」する場合には、仕入税額も「積上げ計算」によることとなります。

(礒部)