いよいよ、令和5年10月1日から消費税の仕入税額控除において適格請求書等保存方式が開始されます。各社準備を整えているところと思います。通常の適格請求書を準備するだけでも大変な労力を費やしていると思われますが、三者間取引の中で立替払いを行う者は、立替えを受ける者に対して、立替金精算書を交付する必要があるため、単なる立替払い精算においても業務が膨大に増えることになります。

今回の例はビルの管理事業者、ビル賃貸物件の所有者にしておりますが、今まで普通に三者間取引で立替払いを行ってきた、すべての事業者が対象ですので注意が必要となります。ご存じの通り、インボイス制度においては、仕入税額控除の適用を受けるためには、次の必要事項が記載されたインボイスの保存が必要となります。

【インボイス(適格請求書)に記載する必要事項】

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産又は役務の内容

- 税率ごとに区分した課税資産の譲渡等の税抜価額又は税込価額の合計額及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける当該事業者の氏名又は名称

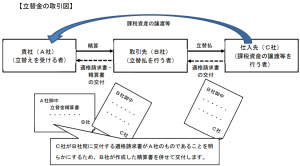

立替払い 事例1

- A社は取引先のB社に経費等を立て替えてもらいます。

- B社がC社に立替支払をします。

- C社からB社にインボイスが交付されます。

- B社宛のインボイスをコピーしてA社に渡します。

しかしそれだけでは、A社は仕入税額控除のための請求書等の保存要件を満たすことにはなりません。理由は、インボイスに記載すべき要件のうち上記の⑥の事業者名がB社になっているため、要件を満たさないからです。そこで、B社はA社宛の立替金精算書を作成して交付することで、経費の支払先であるC社から行った課税仕入れがA社のものであることを明らかにする必要があります。A社は、C社からB社宛に交付された適格請求書とB社発行の立替金精算書を受取り、保存します。

【国税庁インボイスQ&A問92より】

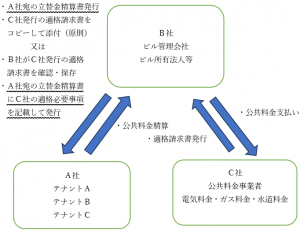

事例2

【ビル管理会社・ビル所有法人等】と【各テナント(複数)】と【公共料金事業者】などの三者間取引の場合

ビル管理会社・ビル所有法人等(B社)が各テナント(A社(複数の場合あり))の水道光熱費等公共料金を公共料金事業者(C社)に立替払いし、後日各テナントと精算します。

公共料金事業者は、ビル管理会社・ビル所有法人等へインボイスを発行しますので、ビル管理会社・ビル所有法人等は各テナントに対し、ビル管理会社・ビル所有法人等宛のインボイスの写しと、立替金精算書を作成して交付する必要があります。

各テナントはこれらの書類の保存をもって、課税仕入れに係る請求書等の保存があるものと取り扱われます。(原則)

各テナントに交付適格請求書のコピーが大量となるなどの事情により、ビル管理会社・ビル所有法人等がコピーを交付することが困難なときは、ビル管理会社・ビル所有法人等が公共料金事業者から交付を受けた適格請求書を保存し、立替金清算書を交付することにより、各テナントはビル管理会社・ビル所有法人等が作成した(各テナントの負担額が記載されている)立替金精算書の保存をもって仕入税額控除を行うことができます。

なおこの場合、立替払いを行ったビル管理会社・ビル所有法人等は、その立替金が仕入税額控除可能なものか(すなわち適格請求書発行事業者からの仕入れか、適格請求書発行事業者以外からの仕入れか)を明らかにし、適用税率ごとに区分するなど、各テナントが仕入税額控除を受けるにあたっての必要事項(①~⑥)を立替金精算書に記載しなければなりません。

【三者間取引の立替払いのイメージ】

以上、ビル管理業者だけでなく、三者間取引など、色々な取引で立替払いを行う者は、適格請求書発行事業者の適格請求書をコピーして立替金精算書と共に交付するか、または立替金精算書に立て替えた先の必要事項をすべて記載し交付する事が必要となってきますのでご注意ください。

(大橋)