一般的に公共交通機関の認識があり国土交通省も認めるタクシーがインボイス制度上は公共交通機関による旅客の運送から外されています。理由は、降車時に領収書を受取る事が日常になっている為の様です。

令和5年9月30日までは、タクシーに乗車した場合で料金が税込み3万円未満の場合には、特例的な取扱いで請求書等の保存を要せず、法定事項が記載された帳簿の保存のみでよい事とされていました。しかしながら、令和5年10月1日から適格請求書等保存方式が開始された後は、仕入税額控除の適用を受けるためには、原則として、一定の事項を記載した帳簿および請求書等(適格請求書又は適格簡易請求書)の保存が必要となります。

ただし、請求書等の交付を受けることが困難であるなどの理由により、次の取引については、一定の事項を記載した帳簿の保存のみで仕入税額控除が認められます。

- 適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送

- 適格簡易請求書の記載事項(取引年月日を除きます。)が記載されている入場券等が使用の際に回収される取引

- 古物営業を営む者の適格請求書発行事業者でない者からの古物の購入

- 質屋を営む者の適格請求書発行事業者でない者からの質物の取得

- 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物の購入

- 適格請求書発行事業者でない者からの再生資源又は再生部品の購入

- 適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等

- 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストにより差し出されたものに限ります。)

- 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

この場合、帳簿の記載事項に関し、通常必要な記載事項に加え、次の事項の記載が必要となります。

- 帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨

例:①に該当する場合、「3万円未満の鉄道料金」

②に該当する場合、「入場券等」 - 仕入れの相手方の住所又は所在地(一定の者を除きます。)

例:⑦に該当する場合、「〇〇市 自販機」、「××銀行□□支店ATM」

※帳簿に仕入れの相手方の住所又は所在地の記載が不要な一定の者は、次の通りです。

- 適格請求書の交付義務が免除される3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送について、その運送を行った者

- 適格請求書の交付義務が免除される郵便役務の提供について、その郵便役務の提供を行った者

- 課税仕入れに該当する出張旅費等(出張旅費、宿泊費、日当及び通勤手当)を支払った場合の当該出張旅費等を受領した使用人等

- 上記③から⑥の課税仕入れを行った場合の当該課税仕入れの相手方

この請求書等の交付を受けることが困難であるなどの理由により、適格請求書の交付義務が免除され、一定の事項を記載した帳簿の保存のみで仕入税額控除が認められる3万円未満の公共交通機関による旅客の運送にある公共交通機関に、タクシー事業者は入っていません。

【令和5年9月30日までの取扱い】

令和5年9月30日までは、課税仕入れ等に係る消費税額を控除するには、その事実を記載し、区分経理に対応した帳簿および事実を証する区分記載請求書等の両方を保存する事が原則です。

ただし、次の場合は、特例的な取扱いがあります。

特例的な取扱い【令和5年9月30日まで】

- 税込みの支払額が3万円未満の場合には、請求書等の保存を要せず、法定事項が記載された帳簿の保存のみでよいこととされています。

- 税込みの支払額が3万円以上であっても、請求書等の交付を受けなかったことにつきやむを得ない理由がある場合には、請求書等の保存がなくても仕入税額控除ができますが、この場合には、法定事項を記載した帳簿にそのやむを得ない理由および相手方の住所または所在地を記載しなければならないこととされています。

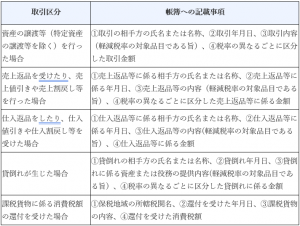

記載事項

帳簿に記載する事項は次のとおりです。

(注)記帳義務がある帳簿についてのものです。

特 例

帳簿の記載事項については、次の特例が認められています。

- 不特定かつ多数の者に資産の譲渡等を行う小売業、飲食店業、写真業、旅行業、タクシー業、駐車場業等については、記載事項のうち「取引の相手方の氏名または名称」および「売上返品等に係る相手方の氏名または名称」の記載を省略することができます。

- 小売業その他これに準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業者の現金売上げに係る資産の譲渡等については、課税資産の譲渡等(注)と課税資産の譲渡等以外の資産の譲渡等に区分した日々の現金売上げのそれぞれの総額によることができます。

(注)税率の異なるごとに区分する必要があります。 - 簡易課税制度を適用している事業者は、記載事項のうち「仕入返品をしたり、仕入値引きや仕入割戻し等を受けた場合」および「課税貨物に係る消費税額の還付を受けた場合」の記載を省略することができます。

このように令和5年9月30日と令和5年10月1日を境にタクシー事業者への支払で仕入税額控除の適用を受けるためには、原則として、一定の事項を記載した帳簿および請求書等(適格請求書又は適格簡易請求書)の保存が必要となります。

ここで、タクシー事業者に支払った際、受け取る適格請求書等は次の通りです。

- 現金及クレジットで支払った場合

領収書(適格簡易請求書) - 各タクシー事業者のタクシーチケットで精算した場合

タクシー事業者より後日発行される適格請求書 - クレジットカード会社提携タクシーチケットで精算した場合

現在のところ領収書(適格簡易請求書)も各タクシー事業者からの適格請求書も発行されない様です。令和5年10月1日以降はどの様な対応になるのでしょうか。

上記のようにインボイス制度上は、タクシー事業者は公共交通機関による旅客の運送を行った者から除かれているため、公共交通機関特例を受ける事が出来ませんのでご注意下さい。

(大橋)