酒税法改正の概要

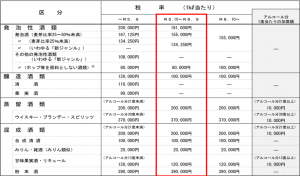

酒税法では、酒類の製造方法の違いに着目して、発泡性酒類、醸造酒類、蒸留酒類及び混成酒類の4種類に分類し、担税力に応じた負担を求める等の観点から、その分類ごとに基本税率を定めて、品目ごとに異なる税率を定めています。

令和5年10月1日改正により、ビール1本(350ml缶)に換算した場合、ビールの酒税は70円から63.35円に引き下げられ、発泡酒の税率は46.99円と変わりませんが、いわゆる新ジャンル(第3のビール)の酒税は37.8円から46.99円と引き上げられます。最終的には令和8年10月改正により、ビール系飲料の酒税は54.25円に一本化される予定です。

今回の改正が行われる理由として、財務省は「類似する酒類間の税率格差が商品開発や販売数量に影響を与えている状況を改め、酒類間の税負担の公平性を回復する等の観点から、税収中立の下、酒税改正を実地する」と説明しています。

(参考)

出典 財務省「酒税法等の改正のあらまし」

酒類の手持品課税(戻税)

通常、酒類は製造場から出荷された段階で酒税が課税されますが、流通段階にある酒税率が改正される酒類の在庫に対して、新旧税率の差額を調整する措置として手持品課税(戻税)が実地されます。酒類の販売業者及び飲食店を経営されている方は、令和5年10月1日時点の対象酒類の在庫数量を確認し、申告が必要となる事業者は、課税額と戻税額を差し引きした結果、課税額が多い場合は納付、戻税額が多い場合は還付の申告を令和5年10月31日までに提出します。なお、差額の納付が必要となる方は、令和6年4月1日までに納付が必要となります。

(中嶋)