ニュ-ス

日米の金融政策次第・・・

円安株高に潮目は変わるか?

アベノミクスの要は、「円安・株高」です。しかし、2016年に入ってから潮目が変わり、「円高・株安」が進行しています。そのため、2016年8月号で「アベノミクスの目標であるデフレ脱却のためには、為替を円安に持っていくことが必要であるにも拘わらず、7月の日銀の追加緩和は株高には効果があるが、為替には期待外れの内容であった。」とコメントしました。

そのため、次の金融政策を決定する会合の内容が気になりますが、日米とも会合は9月20・21日に行われます。この原稿を執筆しているのは9月18日ですから、日米の金融政策の内容を本号では織込むことができませんが、黒田日銀総裁は、金融政策について「総括的な検証」を行うことを公表しており、その内容が注目されます。

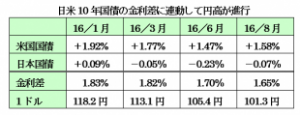

為替は日米の10年国債の金利差に連動!

日米の金融政策次第では、為替は変動する可能性が大であると思います。というのは、日銀が2016年2月にマイナス金利を導入した結果、商業地の地価は上昇していますが、日銀の狙いとは逆行する形で円高が進行しています。その原因は、米国と日本の10年国債の金利差が次のように徐々に縮小したためであると思います。

したがって、これからの為替相場を予想するためには、次の2点が重要なポイントになります。

(1)日銀がマイナス金利を深堀するか?

国債の購入の限界が近づいているため、外債の購入が期待されますが、為替介入とみられかねないため、日銀は否定的です。そのため、金融機関の収益力を圧迫するために評判が悪いマイナス金利を拡大する可能性が大きいと思います。

(2)米国の長期金利が上昇するかどうか?

8月末にイエレン議長は「利上げの条件は整ってきた」とのべていましたが、8月の雇用者数の増加が市場予想を下回ったため、金利引上げを見送る可能性があります。しかし、年内には金利の正常化のために利上げに踏切ると予想されます。

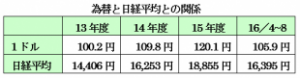

為替が円安になれば日経平均が上昇する

年内に米国の長期金利の引上げと日銀のマイナス金利の深堀の2つが実現した場合は、ダブル効果により日米の長期金利差が拡大し、為替は円安に向い日経平均の上昇要因になると思われます。事実、為替と日経平均は次のように相関関係にあり、円安が進行すれば日経平均は上昇します。

しかも、日銀は株式ETFを6兆円も購入する予定であり、円安が進行すれば日経平均の1株当り予想利益1,200円に対してPER15倍になると、日経平均は18,000円が見込まれます。しかし、金融政策が期待外れの状況になれば、さらなる円高株安が進行します。そのため、今回の日米の金融政策は、今後に大きな影響を与えることになると思います。

代表社員会長 小島興一

税金ミニ情報

相続税の申告案内

課税ベース拡大で見直し

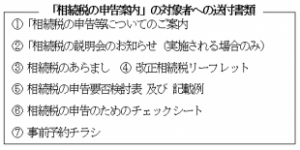

従来から相続税の課税が見込まれる一定の方に対しては、税務署から相続税の申告等を促す「相続税の申告案内」の取組が行われています。

「相続税の申告案内」と言うのは、相続税の申告及び納税が必要になるか確認することを促し、必要なら申告・納税を、遺産総額が基礎控除内に収まって不要の場合でも、税務署が申告の要否を確認するために、「相続税についてのお尋ね」の回答を促していました。

平成27年1月1日以降、相続税の課税ベースの拡大に伴い納税義務者の増加が見込まれるため、この「相続税の申告案内」の取組が見直されています。

見直しの内容は、以前は「相続税の申告書」や「相続税の申告の仕方」の書類が送付されてきましたが、これらは国税庁のHPからプリントアウト出来ますし、使わないとの声もあり送付が取りやめられました。また、申告不要の場合の「相続税についてのお尋ね」に代えて「相続税の申告要否検討表」の提出が勧奨されることになりました。

これらの送付書類は相続税の申告期限の4ヶ月前を目処に申告案内対象者に対して送付されて来ます。

その対象者の抽出基準は不明です。被相続人の保有見込み財産の価額など一定の基準が設けられていると思われますが、課税ベース拡大後の状況に併せて、今後とも適切な抽出が出来る様、適宜見直される様です。

この取組による「相続税の申告要否検討表」の提出はあくまでも納税者の協力のもとに行われる「行政指導」によるものですので、提出義務は有りませんが、税務署側は申告必要の可能性ありとしてこの書類を送付してくるので、無しの礫の場合、提出を促す連絡が来ることが想定されます。

常務理事 蒔田知子

税金ミニ情報

中小企業等経営強化法

~固定資産税が3年間半額に~

平成28年度税制改正で、固定資産税による設備投資減税として、中小企業者等が平成28年7月1日以降に取得した一定の機械装置について、固定資産税(償却資産税)が3年間、2分の1になります。

<減税を受けられる対象者>

① 資本金又は出資金が1億円以下の法人

② 資本金又は出資金を有しない法人の場合には、常時使用する従業員の数が1,000人以下の法人

③ 常時使用する従業員の数が1,000人以下の個人事業主

医療法人、社会福祉法人も対象に含まれますが「機械装置」に限定されているため、「医療機器」については、本制度の対象になりません。

<減税対象になる固定資産の要件>

① 販売開始から10年以内のもの

② 旧モデル比で生産性(単位時間当たりの生産量、精度、エネルギー効率等)が年平均1%以上向上するもの

③ 1台又は1基の取得価額が160万円以上の機械及び装置であり、中古資産でないこと

なお、生産性向上設備投資促進税制のA類型とは異なり、最新モデル要件はありません。そのため、導入しようとしているモデルの1世代前モデルから「生産性年平均」が1%以上向上している場合は、すべて固定資産税の軽減措置の対象となります。

<減税を受けるための必要な手続き>

① 工業会等から、「証明書」を入手します。

経営力向上設備等の要件を満たすことを示す書類となります。

② 「経営力向上計画」を策定します。

中小企業等の経営強化に関する基本方針や事業分野別指針に沿ったもの

③ 事業分野別の大臣に提出をし、認定を受ける。

年末までに認定が受けられない場合、減税期間は2年となります。

④ 償却資産税申告書に書類を添付します。

資産税部課長 中嶋彰秀