ニュ-ス

大阪・心斎橋筋アップ率45.1%・・

一等地の上昇率はバブル並み!

先日開催の中央総研セミナーにおいて「日本は長期間にわたって金利が下がり続けているが、その原因はビジネス・チャンスが少ないことと物価が低下傾向にあるためである。そのため、マイナス金利になっても、景気拡大の見通しがなければ、設備投資や住宅投資は増加しないので、資金運用難の資金は不動産・株・外債に流れるしかない。」というお話をいたしました。

名古屋駅前地価はバブル並みの上昇率

2015年末のマネタリー・ベースの残高は、2012年12月末と比べて217.7兆円増の356.1兆円(2.7倍)に拡大した結果、消費者物価は上昇しないものの、バブル時代を思い出すような勢いでマネーは不動産市場に流入しています。金融機関の不動産業向け融資は3年間で6.8兆円増、円安に伴う外資流入が重なりバブル並みの水準です。

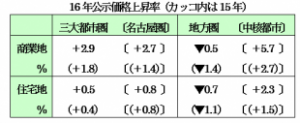

そのため、三大都市圏および地方中核都市の公示価格は3年連続で上昇しました。とくに、札幌・仙台・広島・福岡の地方中核都市は三大都市圏を上回る上昇率で、値下がりが続く地方圏との間で地価の2極分化がますます進行しています。

全国の公示価格の最高額は、東京都中央区銀座の山野楽器銀座本店前の㎡当り4,010万円で、前年比18.6%の上昇、大阪圏のトップは大阪市北区グランフロント大阪南館の1,180万円で前年比16.8%の上昇、名古屋圏のトップは名古屋市中村区名駅の740万円で前年比18.4%の上昇でした。 なお、全国の上昇率のトップは、大阪市中央区心斎橋筋2丁目の45.1%(827万円)、名古屋圏では名古屋市中村区椿町の38.4%(317万円)とまさにバブル並みの上昇率です。

黒字法人が増加し、人手不足が顕著

さらに、国税庁によるとアベノミクスの成果として、次のように法人の所得金額(欠損金控除前)が上昇するとともに減少傾向にあった黒字法人割合が年々上昇しています。そのため、有効求人倍率も確実に上昇し人手不足が加速しています。

このように人手不足が顕著です。現在の従業員を育成し、定着率を高めることが従来以上に大切な時代となりました。

代表社員会長 小島興一

税金ミニ情報

受取配当金の益金不算入制度

改正ポイント

ご案内のとおり、平成27年4月1日以後開始事業年について、受取配当益金不算入制度の改正が行われ、今年3月決算法人から改正後の制度が適用されます。

1.株式等の区分等の変更

2.保有要件等の変更

改正前の保有割合25%以上に適用された「関係法人株式等」の保有期間要件は、配当等の支払い効力発生日以前6か月以上継続とされていましたが、改正後の「関連法人等」は、配当等の支払いに係る基準日以前6か月以上継続とされ、保有要件が厳しくなりました。

また、新設された「非支配目的株式等」も、基準日において株式保有割合が5%以下の場合が対象になり、改正後の株式等の区分は完全子法人株式等を含めすべて基準日をベースに判定することになります。

(注)改正後の制度が適用される事業年度に受ける配当等から1の区分、2の保有要件が適用されます。

3.「総資産の帳簿価額」の調整計算の変更

負債利子控除の計算における「総資産の帳簿価額」の計算から、その他有価証券に係る評価差額の調整が除外されました。

4.適用初年度の負債利子控除割合の計算

関連法人株式等に適用する負債利子控除割合は、当期末及び前期末の「関連法人株式等の合計額」の、同期間における「総資産の帳簿価額の合計額」に占める割合によって計算します。

前期末は関連法人株式等の区分がなく、前期末のデーターをそのまま繰越したいところですが、前期末のデーターも当期の上記1.2.3の基準で再計算する必要があります。

なお、適用初年度は改正後の前年データーがありませんので簡便法の適用はありません。

専務理事 田中 孝治

税金ミニ情報

補助金・助成金の活用

~補助金・助成金とは~

補助金・助成金とは、融資とは異なり、国や地方公共団体等から受取ることのできる返済の必要がない資金をいいます。助成金は、要件を満たしたものであれば原則だれでも受取れるのに対し、補助金は、申請をしても審査に通過しなければ受取れません。

助成金は、厚生労働省管轄の雇用関係のものが多く、補助金は、経済産業省管轄の研究開発関係のものが多くあげられます。

- 雇用関係助成金 -

主に厚生労働省が中心となって、ハローワークや雇用能力開発機構等が公募しています。新規雇用や人材育成に対する助成が一般的ですが、近年では創業や就業規則の変更(定年の延長・廃止や介護・育児休暇制度の充実等)といった社会情勢を反映した助成金が増えています。(例えば、トライアル雇用奨励金やキャリアアップ助成金等)雇用保険の一部が主な財源のため、雇用保険に加入していないと助成金の対象外となり、加入していても保険料の滞納があると助成金が受給できないケースがあります。また、社会情勢に応じて、新しい助成金ができたり、廃止されたり、助成金の内容や条件等は度々変化するので、注意が必要です。

- 研究開発関係補助金 -

主に経済産業省が中心となって、その外郭団体や都道府県等が公募しています。新製品(新技術)や新サービスの研究開発を実施する際の研究開発費を補助するものです。中には新しいビジネスモデルを事業化するための広告宣伝費や産業財産権の取得費用を補助するものもあります。(例えば、ものづくり補助金や創業促進補助金等)補助金を受給するためには、それぞれの補助金ごとの募集要件を満たしたうえで応募し、審査に通過することが必要になります。この点が、条件に合致すれば高い確率で受給することができる雇用関係助成金と異なるところです。

最後に、補助金・助成金の受取りは、どちらも費用などの支払いの後になりますので、注意が必要です。

次回、個別の補助金・助成金について説明いたします。

税務会計部第2課課長 磯部 勉