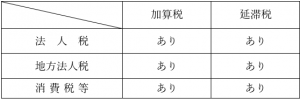

国税の税務調査を受けて修正申告等を行う場合、過少申告加算税・無申告加算税・重加算税等の加算税及び納期限から納税完了までの日数に応じて課される延滞税が発生します。

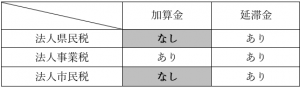

当然、地方税の課税所得の増加、法人税の増加により法人県民税・法人事業税・法人市民税も追加納税が発生し、これに伴い加算金及び延滞金が発生します。

しかしながら、法人県民税及び法人市民税には、延滞金はかかりますが、加算金は発生しません。

なぜなら、加算金の対象税目が県民税の利子割・県民税の配当割・県民税の株式等譲渡所得割・法人の事業税(地方法人特別税を含みます。)・県たばこ税・ゴルフ場利用税・(軽)自動車税環境性能割(旧自動車取得税)・軽油取引税・産業廃棄物税以上となります。ここに法人県民及び法人市民税が含まれていないからです。

【国税参考】

※国税では加算税・延滞税、地方税では加算金・延滞金と呼ばれます。

【加算金】

県民税の利子割・県民税の配当割・県民税の株式等譲渡所得割・法人の事業税(地方法人特別税を含みます。)・県たばこ税・ゴルフ場利用税・(軽)自動車税環境性能割(旧 自動車取得税)・軽油引取税・産業廃棄物税について、税を免れるために二重帳簿を作ったり、事実より少なく申告したり、又は申告しなかったときにかかるもので、次の3種類があります。

過少申告加算金

★期限までに申告した税額が、実際の税額より少ないために、更正を受けたとき 不足税額×10%

(不足税額のうち、期限までに申告した税額又は50万円のいずれか多い金額を超える部分については×15%)

不申告加算金

★期限までに申告しなかったため、決定を受けたとき 決定税額×15%(※)

(決定又は不足税額のうち50万円を超える部分については×20%)

★期限後に申告して更正を受けたとき 不足税額×15%(※)

(決定又は不足税額のうち50万円を超える部分については×20%)

★県の調査を予想しないで、期限後に申告したとき 申告税額×5%

重加算金

★不正な方法で税額を少なく計算したため、更正や決定を受けたとき

★期限までに申告しているとき 不足税額×35%

★申告していないとき、又は期限後に申告しているとき 不足税額×40%(※)

※期限後申告等があった日の前日から起算して5年前の日までの間に、その期限後申告等に係る税目について不申告加算金又は重加算金を課されたことがあるときは、その加算金の割合に10%の加重措置がなされることになります。(平成29年1月1日以後に申告期限が到来するものが、対象となります。)

【延滞金】

令和3年から令和5年までの延滞金の額

税金を納期限までに納めないときに、納期限の翌日から納税の日までの期間に応じて、次に掲げる延滞金がかかります。

- 納期限の翌日から1か月を経過する日までの期間は、税額(※1)に年7.3%の割合を乗じて計算した額(※2)

- 1か月を経過する日の翌日から納税の日までの期間は、税額(※1)に年14.6%の割合を乗じて計算した額(※2)

ただし、令和3年1月1日から、延滞金特例基準割合が年7.3%を下回る場合は、その年中は税額(※1)にそれぞれの期間に該当する延滞金の割合を乗じて計算した額(※2)

★納期限の翌日から1か月を経過する日までの期間

- 令和3年1月1日から令和3年12月31日まで 年2.5%

- 令和4年1月1日から令和5年12月31日まで 年2.4%

★1か月を経過する日の翌日から納税の日までの期間

- 令和3年1月1日から令和3年12月31日まで 年8.8%

- 令和4年1月1日から令和5年12月31日まで 年8.7%

※1 税額に1,000円未満の端数があるとき、又はその全額が2,000円未満であるときはその端数金額又はその全額を切り捨てて計算します。

※2 計算した額に100円未満の端数があるとき、又はその全額が1,000円未満であるときは、その端数金額又はその全額を切り捨てます。

※3 「延滞金特例基準割合」は、平均貸付割合(※4)に年1%の割合を加えた割合です。

※4 「平均貸付割合」は、各年の前々年の9月から前年の8月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して計算した割合として各年の前年の11月30日までに財務大臣が告示(※5)する割合です。

※5 財務大臣が告示した割合

令和3年適用(令和2年11月30日告示) 年0.5%

令和4年適用(令和3年11月26日告示) 年0.4%

令和5年適用(令和4年11月30日告示) 年0.4%

法人県民税、法人事業税及び特別法人事業税又は地方法人特別税の確定申告期限の延長の承認を受けた期間内の延滞金の割合並びに徴収の猶予を受けた場合の延滞金の割合が2分の1免除相当に係る期間の割合については、平均貸付割合に年0.5%を加算した割合です。

※6 延滞金特例基準割合に年1%を加えた割合が年7.3%を超える場合は、年7.3%

(大橋)