令和4年4月から年金の受給が75歳まで繰り下げの上限年齢が引き上げられました。しかし、誰でも年金の繰り下げ受給をした方がいいわけではありません。「得する人」と「損する人」がいるので、いろいろ試算してみました。

本記事では、年金受給開始年齢を65歳、70歳、75歳とした場合の受給可能な年金額をシミュレーションし、どのような方が年金繰り下げ受給すべきかについて、詳しく解説していきます。

会社員の年金を繰り下げすると手取りは額面ほど増加しない

年金制度改正法の施行を受け、受給開始年齢を

- 65歳より支給の場合(本来受給開始)

- 70歳より支給の場合( 5年繰り下げ)

- 75歳より支給の場合(10年繰り下げ)

の3ケースとし、年金額と手取り収入について、年金額と増加率、損益分岐年齢をそれぞれ試算しました。

ずばり年金額の増加率は

- 65歳より支給の場合 100%

- 70歳より支給の場合 142%

- 75歳より支給の場合 184%

70歳受給開始なら42%アップ、75歳開始なら84%アップである。ところが手取りは所得税、住民税を差し引いた場合、年金額と同じ率では増加はしません。

年金収入200万円とした場合の手取額の増加率は

- 65歳より支給の場合 100%

- 70歳より支給の場合 132%(▲10%)

- 75歳より支給の場合 167%(▲17%)

このように厚生労働省が発表している年金額の増加率より少ないです。

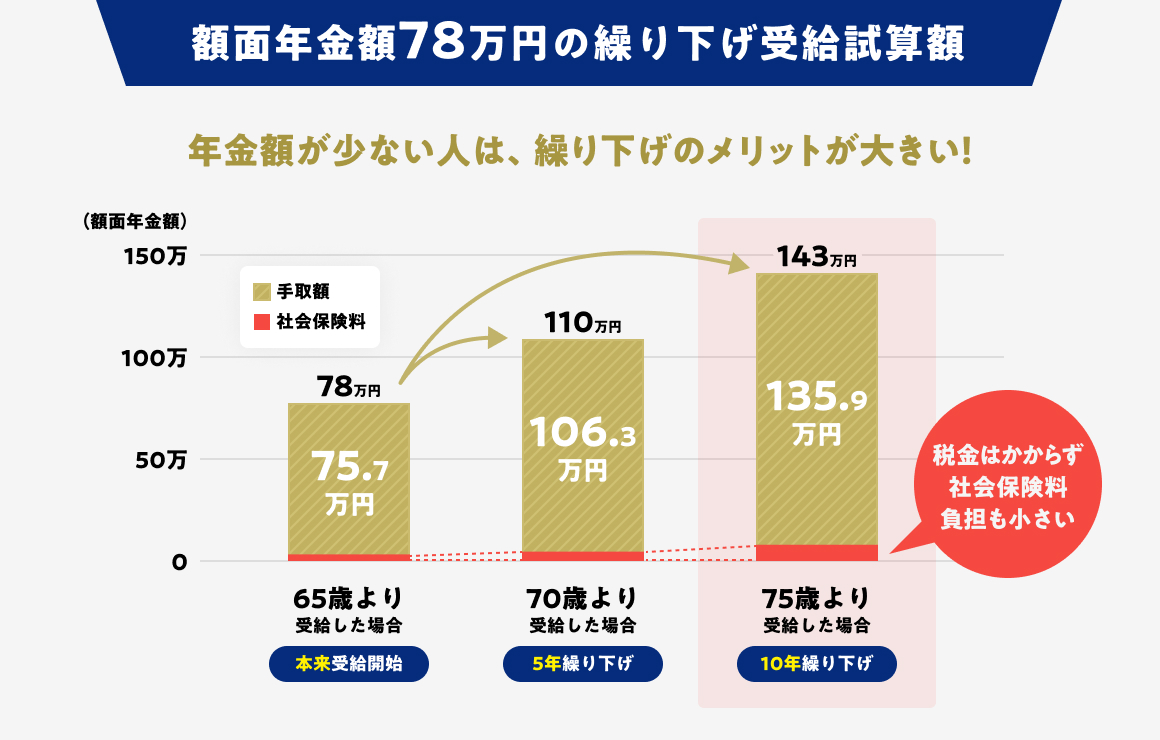

「専業主婦期間が長く年金額が少ない妻」のケースの場合、年金収入を基礎年金程度の78万円としたケースでは、5年繰り下げても、10年繰り下げても、所得税・住民税が非課税。年金額が少ないため社会保険料の負担も少ない。これにより繰り下げをした場合の手取りの増加率は、年金額での増加率に近いものとなるため、もともとの年金額が少ない妻は、繰り下げのメリットが最大限に受けられることとなります。

年金の繰り下げ受給をするなら 「2つをクリア」

繰り下げ受給をする場合

- (資金、収入)繰り下げ期間中の支出をカバーする収入の確保

- (支出)65歳以降の年間支出を把握

年金の繰り下げ期間中は、年金収入が入ってきません。その間、生活していくための収入を確保できるなら繰り下げを検討しましょう。給与収入や事業収入、企業年金、個人保険年金の収入など確認が必要です。繰り下げ期間中は、暮らしていくための支出をカバーできる収入があることが大前提です。年金額を増やすために老後資金を取り崩して繰り下げするのは、あまりお勧めしません。

なぜなら、生活にはそれなりにお金がかかるからです。子供の教育費負担が掛からず、住宅ローンなどを完済していたとしても、65歳以降の支出は年250万~300万円程度と考えられます。仮に年間支出が300万円だとすると、5年分は1500万円。繰り下げ期間中が無収入だと貯蓄を取り崩して生活することになるため、老後資金(預金)が1500万円減少することになります。そして、65歳以降の年間支出を「わが家(自分自身)の場合」で見積もることも必要となります。夫婦共に「年金生活モード」に突入して、上手にやりくりしないと年300万円以内に収めるのは難しいと思われるため、年間支出をカバーできる収入が見込めるようであれば、繰り下げを検討することができるでしょう。

「年金の繰り下げ受給が向いている」 のはどんな人?

前述の「大前提2点」をクリアしているとして、繰り下げ受給が向いているのは、次のような人です。

- 年金額が100万円前後と少ない人、特に専業主婦期間が長い妻

- 65歳を過ぎても働き続ける予定である国民年金加入の自営業者、フリーランス

- 本来の年金額では支出を賄えそうにないから、繰り下げをして年金額を増やしたい。そのために65歳以降も働くつもり満々の人

本来の年金額が少ない人は、繰り下げ受給のメリットは大きい。年金額が増加しても、非課税の範囲内で収まるからです。

これは、「額面年金額78万円の繰り下げ試算」をグラフ化したものです。78万円だと、受給のタイミングを10年繰り下げても税金はかかりません。また、社会保険料の負担も激増しません。このケースに該当するのは、専業主婦期間が長い妻や、国民年金加入の自営業者やフリーランスの方です。ただ、現役時代の年収が高く、本来の年金額が240万円などと多額だと、65歳以降に同額の240万円をもらえる仕事を得るのは簡単ではないです。ところが、本来の年金額が78万円と少ないと、働いてその分の収入を得るハードルが低いため、これも年金額が少ない人が繰り下げ受給するメリットといえるでしょう。

加えて、以下のような方も繰り下げ受給によって損をしにくいと言えます。

- 資産形成が十分にできている人

- 年金だけに頼らない複数の収入がある人

iDeCoや退職金、投資などで生活資金を確保できていれば、無年金期間も安心して乗り切れます。不動産収入や配当、副業収入がある場合は老後の収入基盤が分散され、繰り下げのメリットを活かしやすいです。

「年金の繰り下げ受給が向いていない」 のはどんな人?

繰り下げ期間中の収入のアテがなく、老後資金を取り崩して生活費を捻出しなくてはならないなら、繰り下げは難しいです。その他に繰り下げ受給に向いていないのは、現役時代の収入が高くて年金額が多額の人、企業年金もあって年金収入が多い人。本来の年金額が多い人は繰り下げ受給に向かないと言う事となります。年金額が増えるほど税金や社会保険料の負担が増し、手取り率が低下するからです。

さらに、以下のような人も繰り下げ受給によって損をしやすいと言えます。

- 税金や保険料が増え、手取りが伸びない人

- 早期に亡くなる可能性がある人

- 生活資金が不足する人

- 加給年金を受け取れるはずだった人

- 遺族年金の対象となる可能性がある人

70歳までの繰り下げは額面の増額効果が大きい一方で、税・住民税・介護/医療保険料の負担増により手取りが思ったほど伸びない場合があります。さらに、65〜70歳の無年金期間に安定収入がないと貯蓄取り崩しが進み、老後の安全余力を削ります。

制度面でも、加給年金や振替加算は繰り下げで失われ得るほか、待機中の死亡時には遺族年金が繰り下げ前額で算定され、増額分は反映されません。加えて、70歳開始の損益分岐は概ね82歳前後で、そこまで受給できないと総額で不利になり得ます。

以上を踏まえ、判断は「額面」ではなく手取りキャッシュフローと家族制度の適用可否で行い、無年金期間の収入計画を確実に用意してから検討するのが肝要です。

年金受給の繰り下げで得するのはいつから?

年金は繰り下げると受給額が増額されます。 しかし、その分受給期間が短くなるので、総受給額でみると一概にどちらが得とは言えません。

繰下げ年数の長短にかかわらず、繰下げ受給者の年金受給総額は、繰下げによる受給開始時点から約12年後に、65歳から受給を開始した本来支給の年金受給者の受給額を追い越します。しかしながら税、介護保険の負担等を考えると繰下げによる受給開始時点から約16年後にやっと追いつきます。

年金の繰り下げ受給をするかどうかは、最終的にはご自身が決めることです。後で「失敗した!」と思わなくて済むようにいつまで健康で年金を受給できるのかが年金の繰り下げのカギとなります。

年金の繰り下げ受給で損をしないためにできること

年金の繰り下げ受給によって損をしないために、今のうちから以下のことを実践しておくと安心です。

一度受給を開始したら後から中断できないことを理解しておく

年金の受給は、一度開始すると途中で「やっぱり繰り下げたい」と思っても中断することはできません。つまり、65歳から受け取ると決めたら、その後はずっと同じ条件で支給され続ける仕組みです。受給開始のタイミングが人生設計に大きく関わるため、繰り下げを選ぶかどうかは慎重に検討する必要があります。受給開始後の変更ができないことを理解し、後悔しないよう準備しておくことが大切です。

損益分岐点を計算する

繰り下げ受給を選ぶかどうかを判断するためには、自分にとっての損益分岐点を知ることが不可欠です。

先程お伝えしたように、繰り下げで年金額は増える一方、受給開始が遅れる分だけ受給期間は短くなります。結果として、ある年齢を超えると「繰り下げの方が総額で得になる」というラインが生まれます。自身の損益分岐点を把握することで、想定する寿命や健康状態を踏まえて判断でき、後悔のない選択につながります。

増額対象外の制度に注意する

繰り下げ受給は基本年金額が増えますが、すべての制度に適用されるわけではありません。たとえば配偶者や子どもがいる場合に支給される「加給年金」や「振替加算」は、繰り下げても増額対象外です。そのため、繰り下げを選ぶことで却って家計全体の受給額が減るケースもあります。

繰り下げによって影響を受ける制度を確認し、自分や家族にとって本当に有利かどうかを事前に見極めることが重要です。

健康リスクを冷静に見積もっておく

年金の繰り下げが有利に働くかどうかは、長生きできるかどうかに大きく左右されます。例えば、健康寿命が長ければ繰り下げのメリットを享受できますが、万が一病気などで早く亡くなってしまった場合は総額で損になる可能性もあります。

したがって、自分自身や家族の健康状態、生活習慣病のリスク、遺伝的な体質などを冷静に見積もることが欠かせません。健康面を考慮したうえで繰り下げを選ぶことが安心につながります。

繰り下げ受給を前提として生活費を設計してみる

実際に繰り下げ受給を考えるなら、「年金が入らない期間をどう過ごすか」をシミュレーションしておく必要があります。65歳からの数年間は貯蓄や退職金を取り崩して生活するケースが多いため、その間の生活費をどう確保するかが重要です。生活費を繰り下げ前提で設計し、年金開始までの資金計画を具体的に立てることで、不安を減らし安心して選択できます。

繰り下げは単なる増額の仕組みではなく、生活全体の設計と一体で考えるべきものです。

年金繰り下げは「自分の人生設計」と合わせて考える

年金の繰り下げ受給は、一律に得か損かが決まるものではなく、その人の年金額、健康状態、ライフプランによって結論が大きく変わります。額面だけを見れば繰り下げは増額メリットがありますが、税や社会保険料を考慮すると手取りは必ずしも同じ率で増えません。また、繰り下げ期間中の収入源や年間支出の見積もりが不可欠です。

つまり、「どのくらい働くつもりか」「どんな生活水準を保ちたいか」「健康リスクをどう見るか」といった要素を冷静に踏まえることが重要です。数字上の試算に加えて、自分と家族の暮らし方を考えたうえで決断することが、後悔のない選択につながります。

(新堀)