賃上げ促進税制

賃上げ促進税制とは、「成長と分配の好循環」に向けて、積極的な賃上げや人材投資を行った企業等に対して、一定の税額控除を行う制度です。

中小企業向け賃上げ促進税制

改正の概要

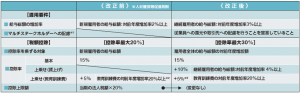

中小企業向けの賃上げ促進税制は、前年度からの賃上げ幅に対して一定の税額控除を認める制度です。今回の改正では、制度の枠組みを維持しつつ「上乗せ措置」の要件を見直した上で、適用期限が1年延長(令和6年(2024年)3月31日)されます。税額控除率は最大40%となります。

(出典:財務省)

適用時期

令和4年(2022年)4月1日から令和6年(2024年)3月31日までの間に開始する事業年度に適用されます。

法人住民税の取扱い

中小企業については、改正後の賃上げ促進税制の適用による法人税の税額控除を、中小企業者等に係る法人住民税に適用することとされます。

大企業向け賃上げ促進税制

改正の概要

今回の改正では、現行制度の「人材確保等促進税制」から再び「賃上げ促進税制」へと改組されました。ただし、一定規模以上の大企業(注)にあっては、マルチステークホルダー(株主、従業員、取引先企業等)に配慮した経営への取組みを宣言していることが要件とされます。税額控除率は最大30%となります。

(注)資本金の額等が10億円以上、かつ、常時使用従業員数が1,000人以上である企業

(出典:財務省)

適用時期

令和4年(2022年)4月1日から令和6年(2024年)3月31日までの間に開始する事業年度に適用されます。

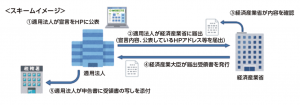

マルチステークホルダー経営宣言

マルチステークホルダー経営宣言とは、従業員や取引先をはじめとする様々なステークホルダーに対して、各企業がどのような配慮を行うかを自ら宣言することをいいます。

具体的には、

- 従業員への還元(「給与等の支給額の引上げの方針」、「人材育成の方針」等)

- 取引先への配慮(「取引先との適切な関係の構築の方針」)

をはじめ、各企業が自社の様々なステークホルダーに対して、どのような配慮を行うかを自社のHPで公表し、その内容などを経済産業大臣に届け出ることが必要となります。

(出典:財務省)

法人事業税付加価値割(外形標準課税)の取扱い

法人事業税付加価値割において、法人税と同様の要件を満たした場合に、雇用者全体の給与総額の対前年度増加額を付加価値額から控除できることとされます。

(礒部)