足元の物価高への対応として、所得税がかかり始める「年収の壁」を160万円から178万円に引き上げる税制改正案が、令和8年度税制改正大綱に盛り込まれました。最も大きい額の基礎控除が適用される対象も年収200万円以下から(2年限定で)年収665万円以下に拡大され、中間所得層を含む納税者の約8割が恩恵を受けられる仕組みとなっています。税制改正案は、令和8年分以後の所得税に適用される見通しで、令和8年分所得への適用は、年末調整において行われます。

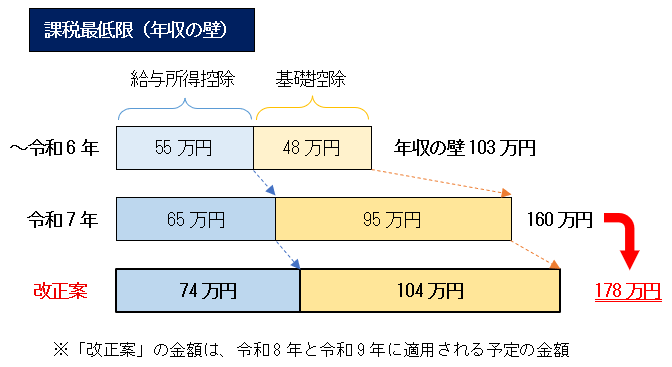

所得税の課税最低限は178万円に

「年収の壁」とは、所得税がかからない収入の上限額で、それを超えると所得税がかかり始める境目(課税最低限)のことを言います。この年収の壁は、すべての人を対象とする「基礎控除」と、会社員を対象にした「給与所得控除」の最低額を合算した金額です。

所得税の「年収の壁」は、昨年の令和7年度税制改正で103万円から160万円へ引き上げられたばかりでしたが、今年の令和8年度税制改正においても、178万円への引き上げが実施される見通しとなりました。

昨年(令和7年)の所得税では、給与収入から差し引く「給与所得控除」の最低保障額65万円と、所得から差し引く「基礎控除」の最大額95万円の合計160万円を年収が上回りますと、所得税が発生する仕組みでした。令和8年度の改正法案が成立しますと、「給与所得控除」の最低保障額が65万円から74万円に、「基礎控除」の最大額が95万円から104万円に引き上げられ、これらの合計178万円(改正前:160万円)が課税最低限となります。

基礎控除の引き上げ

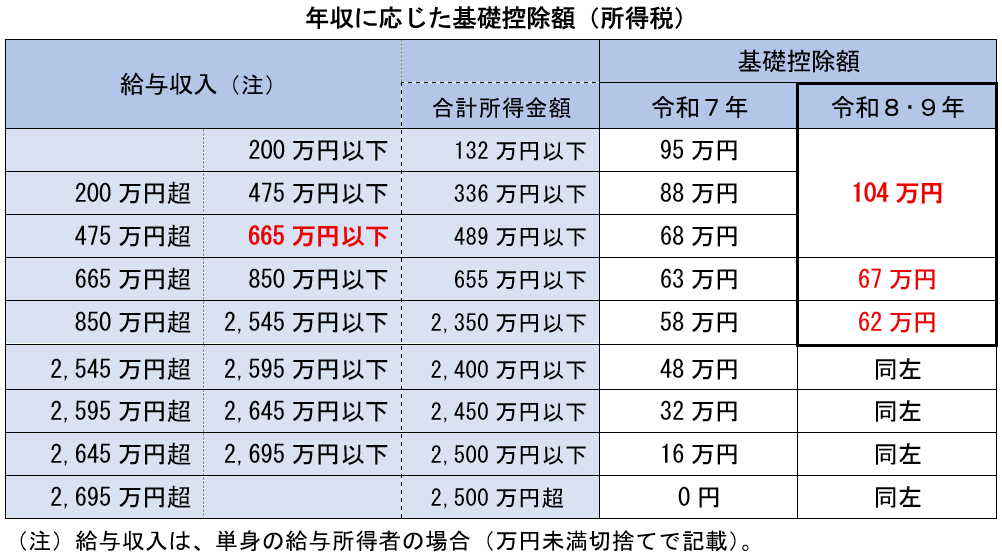

全ての人を対象としている「基礎控除」は、年収が上がるにつれて基礎控除額が小さくなる仕組みが取り入れられています。令和8年度改正が実施されますと、最も大きい基礎控除額が104万円(令和7年:95万円)に引き上げられるとともに、最も大きい額の基礎控除が適用される年収が、200万円以下から(2年限定で)665万円以下に拡大されます。

年収に応じた基礎控除額は、以下の通りとなります。

給与所得控除の最低保障額の引き上げ

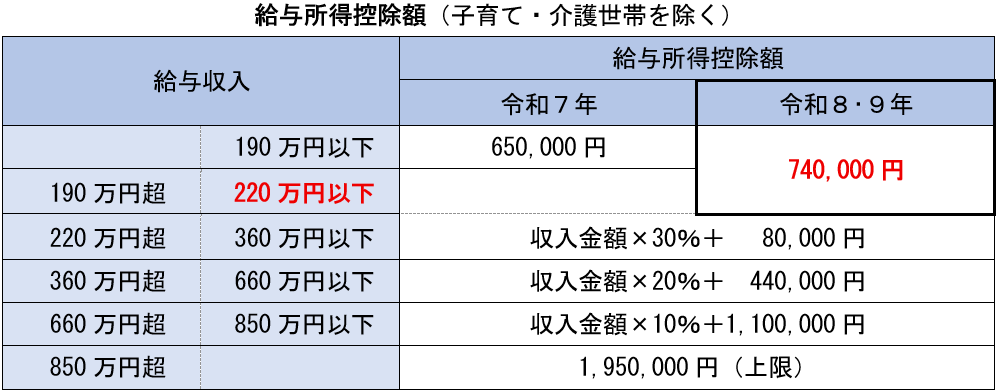

給与所得者の給与所得の金額は、給与収入の金額から給与所得控除額を差し引いて算出します。令和8年度改正が実施されますと、給与所得控除の最低保障額が65万円から(2年限定で)74万円に引き上げられます。

給与所得控除額は、給与収入の金額に応じて、次の通りとなります。

配偶者控除・扶養控除の所得要件の引き上げ

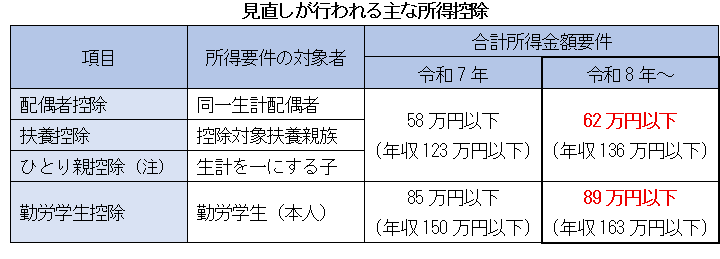

基礎控除及び給与所得控除の見直しに伴い、「配偶者控除」や「扶養控除」の対象となる同一生計配偶者や控除対象扶養親族の所得要件も引き上げられる見通しです。「配偶者控除」や「扶養控除」は、納税者に生計を一にする配偶者や16歳以上の扶養親族がいる場合に、納税者本人が所得控除を受けられる制度です。令和8年度改正案により、これらの控除対象者(配偶者や扶養親族)の所得要件が62万円(令和7年:58万円)以下に引き上げられる見通しです。この改正が実現した場合、控除対象配偶者や控除対象扶養親族の対象が、(給与収入のみの場合)年収136万円(令和7年:123万円)以下まで拡大します。「年収の壁」の見直しに伴い、所得要件が引き上げられる主な所得控除の項目は、以下の通りです。

(注)「ひとり親控除」の控除額は、令和9年分以後、38万円(現行:35万円)に引き上げられる見通しです(令和8年度改正案)。

(小島淳次)