令和4年4月から年金の受給が75歳まで繰り下げの上限年齢が引き上げられました。しかし、誰でも年金の繰り下げ受給をした方がいいわけではありません。「得する人」と「損する人」がいるので、いろいろ試算してみました。

本記事では、年金受給開始年齢を65歳、70歳、75歳とした場合の受給可能な年金額をシュミレーションし、どのような方が年金繰り下げ受給すべきかについて、詳しく解説していきます。

会社員の年金を繰り下げすると手取りは額面ほど増加しない

年金制度改正法の施行を受け、受給開始年齢を

- 65歳より支給の場合(本来受給開始)

- 70歳より支給の場合( 5年繰り下げ)

- 75歳より支給の場合(10年繰り下げ)

の3ケースとし、年金額と手取り収入について、年金額と増加率、損益分岐年齢をそれぞれ試算しました。

ずばり年金額の増加率は

- 65歳より支給の場合 100%

- 70歳より支給の場合 142%

- 75歳より支給の場合 184%

70歳受給開始なら42%アップ、75歳開始なら84%アップである。ところが手取りは所得税、住民税を差し引いた場合、年金額と同じ率では増加はしません。

年金収入200万円とした場合の手取額の増加率は

- 65歳より支給の場合 100%

- 70歳より支給の場合 132%(▲10%)

- 75歳より支給の場合 167%(▲17%)

このように厚生労働省が発表している年金額の増加率より少ないです。

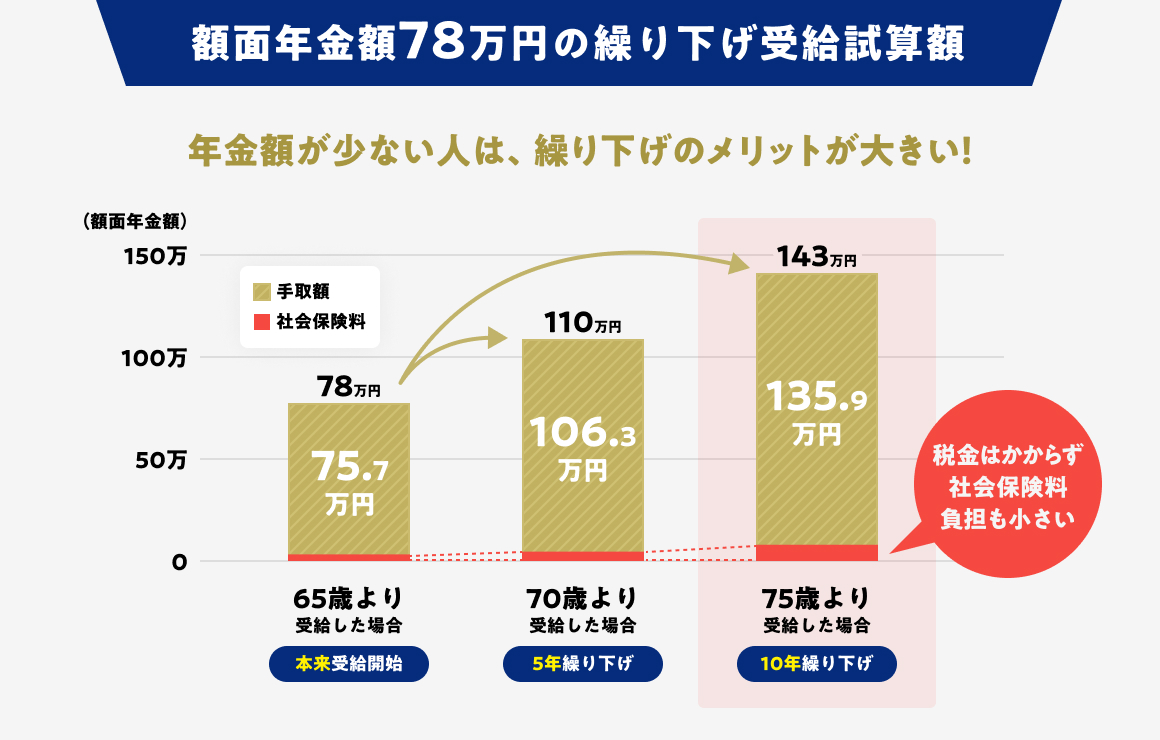

「専業主婦期間が長く年金額が少ない妻」のケースの場合、年金収入を基礎年金程度の78万円としたケースでは、5年繰り下げても、10年繰り下げても、所得税・住民税が非課税。年金額が少ないため社会保険料の負担も少ない。これにより繰り下げをした場合の手取りの増加率は、年金額での増加率に近いものとなるため、もともとの年金額が少ない妻は、繰り下げのメリットが最大限に受けられることとなります。

繰り下げ受給をするなら 「2つをクリア」

繰り下げ受給をする場合

- (資金、収入)繰り下げ期間中の支出をカバーする収入の確保

- (支出)65歳以降の年間支出を把握

年金の繰り下げ期間中は、年金収入が入ってきません。その間、生活していくための収入を確保できるなら繰り下げを検討しましょう。給与収入や事業収入、企業年金、個人保険年金の収入など確認が必要です。繰り下げ期間中は、暮らしていくための支出をカバーできる収入があることが大前提です。年金額を増やすために老後資金を取り崩して繰り下げするのは、あまりお勧めしません。

なぜなら、生活にはそれなりにお金がかかるからです。子供の教育費負担が掛からず、住宅ローンなどを完済していたとしても、65歳以降の支出は年250万~300万円程度と考えられます。仮に年間支出が300万円だとすると、5年分は1500万円。繰り下げ期間中が無収入だと貯蓄を取り崩して生活することになるため、老後資金(預金)が1500万円減少することになります。そして、65歳以降の年間支出を「わが家(自分自身)の場合」で見積もることも必要となります。夫婦共に「年金生活モード」に突入して、上手にやりくりしないと年300万円以内に収めるのは難しいと思われるため、年間支出をカバーできる収入が見込めるようであれば、繰り下げを検討することができるでしょう。

「繰り下げ受給が向いている」 のはどんな人?

前述の「大前提2点」をクリアしているとして、繰り下げ受給が向いているのは、次のような人です。

- 年金額が100万円前後と少ない人、特に専業主婦期間が長い妻

- 65歳を過ぎても働き続ける予定である国民年金加入の自営業者、フリーランス

- 本来の年金額では支出を賄えそうにないから、繰り下げをして年金額を増やしたい。そのために65歳以降も働くつもり満々の人

本来の年金額が少ない人は、繰り下げ受給のメリットは大きい。年金額が増加しても、非課税の範囲内で収まるからです。

これは、「額面年金額78万円の繰り下げ試算」をグラフ化したものです。78万円だと、受給のタイミングを10年繰り下げても税金はかかりません。また、社会保険料の負担も激増しません。このケースに該当するのは、専業主婦期間が長い妻や、国民年金加入の自営業者やフリーランスの方です。ただ、現役時代の年収が高く、本来の年金額が240万円などと多額だと、65歳以降に同額の240万円をもらえる仕事を得るのは簡単ではないです。ところが、本来の年金額が78万円と少ないと、働いてその分の収入を得るハードルが低いため、これも年金額が少ない人が繰り下げ受給するメリットといえるでしょう。

「繰り下げ受給が向いていない」 のはどんな人?

繰り下げ期間中の収入のアテがなく、老後資金を取り崩して生活費を捻出しなくてはならないなら、繰り下げは難しいです。その他に繰り下げ受給に向いていないのは、現役時代の収入が高くて年金額が多額の人、企業年金もあって年金収入が多い人。本来の年金額が多い人は繰り下げ受給に向かないと言う事となります。年金額が増えるほど税金や社会保険料の負担が増し、手取り率が低下するからです。

「年金 繰り下げ 追いつく」

年金は繰り下げると受給額が増額されます。 しかし、その分受給期間が短くなるので、総受給額でみると一概にどちらが得とは言えません。

繰下げ年数の長短にかかわらず、繰下げ受給者の年金受給総額は、繰下げによる受給開始時点から約12年後に、65歳から受給を開始した本来支給の年金受給者の受給額を追い越します。しかしながら税、介護保険の負担等を考えると繰下げによる受給開始時点から約16年後にやっと追いつきます。

年金の繰り下げ受給をするかどうかは、最終的にはご自身が決めることです。後で「失敗した!」と思わなくて済むようにいつまで健康で年金を受給できるのかが年金の繰り下げのカギとなります。

(新堀)