確定申告の時期となりました。令和元年分(2019年分)の申告書提出スケジュールは、受付開始が2月17日(月)、

締め切りは3月16日(月)となっています。以下に今年の主な変更点や注意点をまとめてみました。

【 確定申告書の記載事項及び添付書類 】

以下の書類が添付不要となりました。同時に該当書類の5年間保存も不要になりました。

・給与所得、退職所得及び公的年金等の源泉徴収票

・オープン型証券投資信託の収益の分配の支払通知書

・配当等とみなす金額に関する支払通知書

・上場株式配当等の支払通知書

・特定口座年間取引報告書

・未成年者口座等につき契約不履行等事由が生じた場合の報告書

・特定割引債の償還金の支払通知書

【 住宅ローン控除(減税) 】

消費税が10%への引き上げられたため減税制度が拡充されました。

自宅を消費税10%で取得し、令和元年10月1日から令和2年12月31日までに居住の用に供した場合、下記の制度を適用できま

す。

① 従来10年間だった控除期間が13年間に拡大

② 11年目から13年目で消費増税相当分を控除

『 1〜10年目 』 借入金年末残高(4,000万円を限度) × 1%

『 11〜13年目 』 次のいずれか少ない金額

ア 借入金年末残高(4,000万円を限度)× 1%

イ 建物の取得価格(4,000万円を限度)× 2% ÷ 3

※一般の住宅ではなく認定住宅の場合は上記4,000万円の限度は5,000万円

【 所得拡大促進税制 】

青色申告書を提出している個人事業者が従業員へ支払う給与などの支給額を前年度よりアップさせたとき、増加させた給与総

額の15%(一定の要件を満たせば25%)を所得税から税額控除できる制度です。

旧制度では、平均給与等支給額が前期よりも増加していることが要件でしたが、税制改正により、「継続雇用者給与等支給額

が前期より増加している」との要件に変更になったため、期中での採用者・退職者の給与水準の影響を受けにくくなりました。

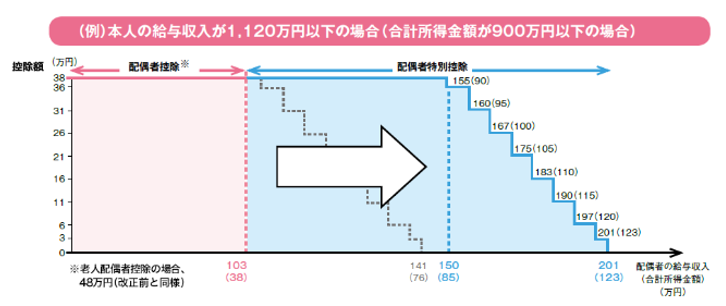

【 配偶者(特別)控除 】

こちらの改正はすでに昨年行われたものですが、あらためて確認してみます。配偶者控除の金額が、配偶者の合計所得金額

のほか、申告する方の合計所得金額に応じて適用されます。なお、申告する方の合計所得金額が1,000万円を超える場合は

配偶者控除の適用を受けることができません。また、配偶者特別控除の金額が変更されているほか、対象となる配偶者の

合計所得金額が38万円超123万円以下とされています。(改正前:38万円超76万円未満)

(樋口)