先ずは、関税は誰が何故支払うのか?

日本での関税を納める義務がある者(納税義務者)は、関税関係法令に別段の規定がある場合を除く以外は、「貨物を輸入する者」と規定されています。「貨物を輸入する者」とは、輸入取引される貨物については原則としてインボイス、船荷証券に記載されている荷受人(相手方)となります。

関税は輸入する国によって税率が異なり、対象となる商品やサービスの種類にも大きく差があります。基本的に関税は輸入者(荷受人)が支払いますが、仕入価格の増額となり、最終販売価格に増加分が上乗せされることが一般的であり、ついては消費税などと同様に最終的には消費者がそのコストを負担するということになります。

また、関税は単に税金を徴収するため以外にも、国の経済政策や貿易政策の一環として機能している仕組みです。関税が導入される主な目的、仕組みとしての3つの重要なポイントが挙げられます。

1.国内産業の保護 2.政府の財政確保 3.貿易交渉の手段

- 輸入品に高い関税を課すことで、国内の製品が価格面で競争力を維持できるようにします。新興企業や小規模な産業を守るために高い関税が設けられることがあります。国内産業が輸入品と競合している場合、関税が上がると国内産業が保護されます。例えば、製造業が輸入商品と競合している場合に高い関税を課すことによって、海外からの安価な輸入品の市場価格を押し上げて市場への流入を防ぎ、国内企業が価格競争にて優位となります。これにより国内産業が保護され、雇用の維持や国内生産の促進につながる可能性があります。

しかし、関税が長期的に高く止まり続ける事により保護された状態では、企業が革新や効率化を進められない可能性があり、国際競争力を失ってしまうこともあります。

したがって、国内企業は競争力を維持するために新たな努力をしなければなりません。

一方で、関税が下がると輸入品が安価に市場に流入し、国内企業は価格競争にさらされます。つまり、国内企業はコスト削減や効率化を進める必要が生じ、競争力を高めなければなりません。さらに急激に関税が引き下げられると、国内産業が不安定となる可能性があります。 - 輸入品に課される関税は、国家の収入源のひとつです。特に、輸入品が多い国においては、関税が財政を支える非常に重要な手段の一つといえます。

- 関税は国際的な貿易交渉の一部として利用されることもあります。他国に対して関税を課すことで、貿易条件を有利に進める手段として利用されます。特に大国(消費が多い&輸入が多い)は、関税の仕組みを利用して総合的に自国の優位な立場を確立する為の手段とすることもあります。

消費者側の輸入品の価格変動は

関税が上がると、輸入品の価格は上昇します。理由は、輸入者が支払う関税のコストが最終的に消費者に影響するためです。例えば、外国が輸入品に対して高い関税を課すと、関税分が商品(仕入)の価格に上乗せされるため、消費者はより高い価格で商品を購入することになります。このような価格上昇は、特に輸入品に依存する消費者にとっては生活費の負担増加につながり、消費行動に影響を与える事になります。

反対に関税が下がると、輸入品の価格は安くなります。輸入品にかかる税金が軽減されることで、その商品を販売する価格も下がり、消費者にとっては手ごろな価格で商品を購入できるようになるのです。これにより、消費者の購買意欲が増し、企業は競争力を高めることができます。

700% 日本のコメ関税の仕組みは複雑怪奇まやかしか?

なぜこのような誤解、あるいは意図的な数字の利用を招く土壌が存在するのか。その根源には日本の農政を司る農林水産省と政権による国民、特に農家に対する長年にわたる悪質な情報操作ともとれる仕組みが存在します。

日本のコメ関税の仕組みは複雑怪奇に設計されています。政府、農林水産省はしばしば「日本のコメ関税は極めて高く、外国産米の流入を鉄壁に防いでいる」と説明しています。「100円の外国産米は関税で877円になる」といった説明がなされ、778%という数字が独り歩きするようになりました。

計算根拠は

従量税(固定) / 極安時の価格(1キロ)

778% = 341円 / 43円84銭 となります。

しかし、当然ながらこの説明は完全な小手先の「まやかし」でした。実行関税は1キログラムあたり341円という「従量税(固定)」が基本であり、「778%」という異常な高い率に見えたのは、比較対象となる国際価格が極めて低かった特定の時期の計算に過ぎません。重要なのは、関税が「割合(%)」ではなく「決まった金額(一定額)」で設定されている点です。輸入される米の価格が上昇すれば、この固定額の関税の負担率は相対的に低下することになります。

日経の記事ではさらにこう指摘されていました。

「コメの関税を巡っては、関税額よりも税率に注目が集まり、国内の議論も778%の関税率をどの程度下げるかが議論になってきた。実態に即した280%の税率に見解を修正することは、今後のコメ交渉を巡る論議に影響が出る可能性がある」

計算根拠は

従量税(固定)/ 実態の価格(1キロ)

280% = 341円 / 121円79銭 となります。

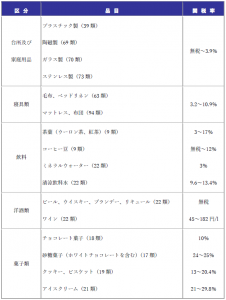

※参考

(注)この表は、代表的な品目について、その関税率を示したものです。

関税率及び各品目の関税率表上の所属区分は、原産国、品目の材質、加工の有無及び用途などによって大きく変わることがありますので、この表の関税率がそのまま適用されるとは限りません。一応の目安とお考え下さい。

(新堀)