ニュ-ス

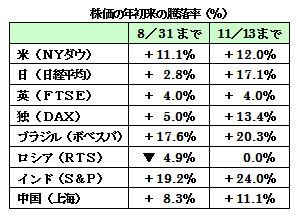

中央総研ニュース9月号において「量的緩和の縮小にともない金利の引上げが進行している。金利上昇は株価には逆風にも拘わらず、下表の様にEU離脱に直面している英国、北朝鮮リスクがある日本、原油安のロシアなどを除き世界の株価は同時株高であり、その原因はインフレ率が低いためである。」とコメントしました。

《 日本株は25年ぶりの高値に! 》

金利の引上げに続いて10月からFRBは、資金の回収に入りましたから債券価額は下落し、長期金利は上昇し株価の上値を重くするはずです。

ところが、短期金利をあげても長期金利は上がらないという前FRB議長の「グリーンスパンの謎」が再び発生しました。そのなかで、世界のマネーは出遅れ株式市場に流入し、下表のように日本株をはじめドイツ株などの出遅れの株価を押し上げています。

短期金利を引上げても長期金利が上がらないという「謎」は、世界の個人も企業も投資先がないなかで手元資金が増加し、金利の影響を受けにくくなっているのではないかと思います。

株式の時価総額は、名目GDPの大きさに比例しますが、前回の謎が発生してから大手金融機関の破綻を契機にリーマン・ショックが起きました。その時の世界の名目GDPに対する株価時価総額の割合は、110%でした。現在は130%です。いつ危機が起きてもおかしくない水準です。きっかけは何かですが、やはり長期金利の上昇、新興国の債務不履行、北朝鮮問題トランプ公約の実行力などがリスクです。

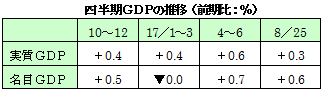

《 日本経済は外需主導で好調! 》

このような環境のなかで、円安を背景に輸出や訪日客の増加など外需にけん引され、日本経済は好調さを維持しています。

万一、再びリーマン・ショックのようなことが発生すれば、株価の下落が連鎖し、世界経済は急減速すると思います。しかも、リーマン・ショックの時のような巨額公共投資を行い、世界経済を支えた中国は今回は存在しません。

そのため、株価が調整すれば、売りが売りをよび株価大暴落となり、厳しい経済環境になると思われます。

もちろん高所恐怖症のなかで、手元資金が積みあがっている法人・個人のマネーに支えられていくかもしれませんが、要注意の環境です。

(代表社員 会長 小島興一)

税金ミニ情報

マイナンバー帳簿作成後に入退社した者の取り扱いは?

平成29年分の扶養控除等申告書から一定の帳簿を完備すればマイナンバーの記載が省略でき、同申告書に安全管理措置を講じる必要がなくなったため、今まで通りの保存が可能となりました。それでは帳簿作成後に入退社した者の帳簿等の取扱いはどうなるのか。

■ マイナンバー省略の要件は?

扶養控除等申告書においてマイナンバーの記載を省略するには一定の帳簿を完備する必要があります。

一定の帳簿とはマイナンバー申告書の提出により受給者本人・控除対象配偶者・控除対象扶養親族の氏名、住所、マイナンバー、帳簿作成の根拠となった申告書の名称、申告書の提出年月日を記載したものです。

■ 帳簿作成後に入社した者はどうするのか?

帳簿作成後に入社した者については入社時に提出を受けた扶養控除等申告書に基づいて帳簿を作成します。

このように、帳簿を作成する方法を採用するのか、扶養控除等申告書の個人番号欄にマイナンバーを直接記載するかは、企業が選択できるようになっています。

入社した者から平成30年分の扶養控除等申告書の提出を受けるまでに、事前対応により帳簿の作成を完了する事ができれば、平成30年分の扶養控除等申告書からマイナンバーの記載の省略が可能となります。

■ 帳簿作成後に退職した者はどうするのか?

帳簿作成後に退職した者については原則として、扶養控除等申告書は法定保存期限の7年間保存し、マイナンバーについては出来る限り速やかに廃棄又は削除する必要があります。

■ 扶養控除等申告書に異動がある場合はどうするのか?

扶養控除等申告書の記載内容に異動が生じた場合は、異動が生じた後最初に給与の支払いを受ける日の前日までに企業は役員及び使用人から異動の内容を記載した新しい扶養控除等申告書を提出してもらうか、扶養控除等申告書の異動があった箇所を二重線で補正してもらうなどの適切な対応をとる必要があります。

これに伴い帳簿についても同様に補正を講じる必要があります。

コンサルティング部課長 西村 俊樹

税金ミニ情報

平成30年分以降の源泉徴収事務

~配偶者控除等の見直しによる留意点~

平成29年度の税制改正において、平成30年分以後適用される配偶者控除及び配偶者特別控除について次の改正が行われました。

(1)配偶者控除の改正

配偶者控除に逓減・消失控除の導入

従来、居住者が配偶者控除の適用を受けることができるのは、その者の配偶者で生計を一にするものの合計所得金額が38万円以下である者に限られていました。居住者自身の所得金額には制限はありませんでした。

しかし、今回の改正で高所得者の配偶者控除を不適用とし又は制限することとされ、合計所得金額が1,000万円を超える居住者については、配偶者控除の適用を認めないこととする措置がとられました。また、居住者の合計所得金額に応じて配偶者控除額が逓減・消失する措置が設けられました。

(2)配偶者特別控除の改正

居住者の合計所得金額が1,000万円を超える場合には配偶者特別控除の適用ができないことは従前どおりです。しかし、合計所得金額が1,000万円以下である居住者のうち、合計所得金額が900万円以下である場合には、最高額38万円の控除が適用される配偶者の合計所得金額の上限額が従来の40万円未満から85万円(給与所得の場合、給与の収入金額150万円)以下に大幅に引き上げられました。また、配偶者特別控除の適用が受けられる配偶者の所得金額要件が従来の76万円(給与所得の場合、給与等の収入金額141万円)未満から123万円(給与所得の場合、給与等の収入金額201万円)以下へと緩和されました。ただし、配偶者控除と同様に居住者の合計所得金額に応じて配偶者控除額が逓減する措置が設けられました。

(3)源泉徴収における扶養親族等の数の算定方法

給与所得者の合計所得金額の見積額が900万円以下の場合の配偶者の合計所得金額が85万円以下で扶養親族等の数を1人とします。

給与所得者の合計所得金額の見積額が900万円超の場合は扶養親族等の数は0人となります。

税務会計部第3課課長 丹羽 裕正