ニュ-ス

グローバル化と選挙結果

この原稿の執筆中の段階では、選挙結果は出ていませんが、自民公明の与党が優勢のようです。今回の選挙で注目していたのは、最近の欧米など先進国における選挙結果は、米国のトランプ大統領、フランスのマクロン大統領のように既成政党ではないアウトサイダーの政治家が台頭していることです。

グローバル化による政治情勢の変化

このことは、国民の多くが今までの政党や政治家にいかに不満を持っているかを示すもので、その原因はグローバル化であると思います。

15~20年前までは、生産性の高い製造業に勤務し、高い給与を取っていた人々が、新興国の成長とともに勤務先の製造業が淘汰され、生産性が低い低賃金のサービス業で働かざるをえなくなったうえ、その職場も移民に奪われ、失業のリスクと賃金の低下という現状への不満となり、反移民となっています。移民に寛容なメルケル首相ですら、先日の選挙に大苦戦し、移民の人数制限に追込まれています。

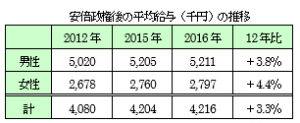

このような欧米の政治情勢の背景は、日本も同じです。日本もグローバル化によって製造業の海外移転が進み、平均給与は次のとおり1997年をピークに年々低下し、安倍政権誕生前の2012年には約13%以上も低下しています。

まさに、欧米と日本とはグローバル化による賃金の低下という点では、共通しています。そのため、今回の選挙結果を気にしていました。

安倍政権が負ければ経済は大混乱

というのは、世界の政治情勢の流れにのって、与党が敗れれば、日本経済は大混乱に陥る可能性があるからです。日本のGDPの60%を占める消費を左右する賃金は、次のとおり安倍政権誕生後上昇に転じています。

このように賃金の上昇をもたらしているのは、アベノミクスによる異次元の金融緩和の成果です。日銀と一体となってマネタリーベースを拡大し、円安にすることによって輸出と訪日観光客などを増やすとともに、政府が先頭になって賃金引きあげの音戸をとった成果です。

しかし、巨大化した日銀資産と含み損をどう処理するのか難問が山積しています。このような中で政権交代となれば、日本経済は大混乱となることは間違いありません。

野党サイドの選挙対応の足並みの悪さによって、自民党サイドの勝利は間違いないようです。そうなれば、アベノミクスが継続され、世界経済の好調さにけん引され、日本経済は当分の間、明るい常況が続くと思われます。

(代表社員 会長 小島興一)

税金ミニ情報

もうすぐ年末調整

~今年度以降の留意点~

平成30年より配偶者控除や配偶者特別控除が改正される影響で今年の年末調整時に配布される「平成30年給与所得者の扶養控除等(異動)申告書」の記入の仕方が大きく変わりますので注意が必要です。

【平成29年分までの記入用紙】

・給与所得者の扶養控除等(異動)申告書

・給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除

【平成30年分以降の記入用紙】

・給与所得者の扶養控除等(異動)申告書

・給与所得者の保険料控除申告書

・給与所得者の配偶者控除等申告書

【主な改正点】

・平成29年分までは配偶者の所得が38万円を超えると「配偶者特別控除申告書」に記載していましたが平成30年分からは配偶者の所得が85万円までは「扶養控除等(異動)申告書の源泉控除対象配偶者欄に記載することになります。

※ 源泉控除対象配偶者とは?

・給与所得者の所得が900万円以下の場合

配偶者の所得が85万以下までは「源泉控除対象配偶者に該当し85万円を超過する場合は該当しません。該当しない場合は源泉控除対象配偶者欄には記載する必要はありません。

・給与所得者の所得が900万円を超える場合

配偶者の所得が無くても「源泉控除対象配偶者」には該当しません。

※ 平成30年分からの「扶養控除等(異動)申告書を記載する際は給与所得者とその配偶者の所得を正確に把握すると同時に拡大された配偶者特別控除を効率よく活用していかなければなりません。

10月に入り生命保険会社から生命保険控除証明書が届きはじめております。生命保険控除の拡充も検討されており益々重要となりますので証明書が郵送されて来ましたらきちんと保管し、年末調整時にはすぐ提出出来るようにしていただきたいと思います。

コンサルティング部課長 西村 俊樹

税金ミニ情報

ビットコインなどの仮想通貨の利益

~タックスアンサーで雑所得に区分~

国税庁はこのほど、「ビットコインを使用することにより利益が生じた場合の課税関係」を公表しました。

「ビットコインは、物品の購入等に使用できるものですが、このビットコインを使用することで生じた利益は、所得税の課税対象となります。」と明示しました。

同庁が公表しましたタックスアンサーによりますと、「このビットコインを使用することにより生じる損益(邦貨又は外貨との相対的な関係により認識される損益)は、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分されます。」としています。

◇ そもそもビットコインとは ◇

インターネット上でのみ流通する仮想通貨で、紙幣や硬貨は発行されません。実体としての銀行は存在せず、国家や中央銀行の管理を受けません。米ドルやユーロ、円などの通貨との交換はウェブ上の取引所で行われますが、金融機関を媒介としませんので経費や手数料は発生しません。

◇ FX(外国為替証拠金取引)との違いは ◇

現在、FX(外国為替証拠金取引)等により得た利益は、申告分離課税により「先物取引に係る雑所得等」として20.315%(地方税5%含む)の税率が課せられています。また、損失が生じた場合は、他の先物取引に係る雑所得等の金額との損益通算が認められています。

これに対して、ビットコインによって得た利益については、雑所得として給与所得や不動産所得など他の所得と合計して税額を計算する総合課税により、5%~45%の所得税が課せられます。また、他の所得との損益通算も認められないとされました。

ビットコインなどの仮想通貨は、近年、投資目的で運用する個人投資家が増え、市場が拡大し、巨額な利益を手にする個人投資家の例も出てきており、税務上の取扱いの明確化が急務であり、今回の見解は、散見される課税逃れに対して、歯止めをかける狙いもあると思われます。

税務会計部第3課課長 丹羽 裕正