ニュ-ス

マネーは株式市場に流入!

2017年5月号の中央総研ニュースにおいて「FRBの量的緩和の出口は順調に進んでいる。出口への手順である①国債の購入をやめる②金利を引上げる③市場から資金を回収するの3段階のうち、年内に資金の回収に入るとともに、金利の再引き上げを進めたときに、株価を調整する可能性があります。」とコメントしました。

投資先がないマネーが株式市場に流入

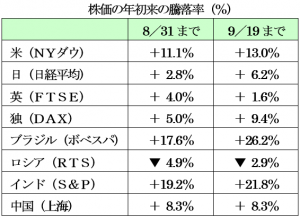

ところが、FRBのみならずECBも量的緩和の縮小に向かうとみられるなかで、世界の株式市場は原油価格の影響を受けているロシアを除き、次のように年初と比べて上昇しています。しかも、北朝鮮の挑発に対する国連の制裁決議後も株式市場に投資マネーが流入しています。

このように量的緩和縮小の流れのなかで、株価が上昇を続けている要因として次のように2017年以降のインフレ率の低下があげられます。

インフレ率が低下しているというのは、リターンが見込まれる投資先がないことを表しています。たとえば、日本と同様に米国の企業も個人も貯蓄を増やしており、FRBが金利を引上げるとしても緩やかなものになるという思惑から、投資家はマネーを株式市場に投入し続けているという状況が続いています。

しかし、投資家は臆病です。先月号で指摘した「挑発を続ける北朝鮮リスク」と「減税など公約が実現しないトランプリスク」による株価の調整には、最大限留意する必要があります。

4~6月四半期GDP大幅な下方修正

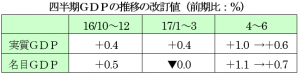

先月号で「2017年4~6月の実質GDPは、前期比+1.0%(年率+4.0%)というきわめて高い経済成長率となりました。」と記載しました。

しかし、先日発表になった確定値によると、次のとおり年率4.0%が年率2.5%に下方修正されました。1.5%も下方修正されるということは、統計の信頼性を失わせることになります。

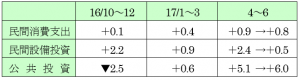

このように大きく修正された要因は、その後に発表になった法人企業統計の設備投資との調整のためだといわれていますが、具体的には、次のとおり設備投資において大きな誤差が出たようです。

しかし、2017年度の実質GDP成長率は、+1.8%という高度成長が見込まれていることには変わりがありません。

代表社員会長 小島興一

経営ミニ情報

民法改正(債権法)と経営への影響

~日常業務でよく顔を出す項目に注目して~

平成29年5月26日に改正民法が参院本会議で可決され、成立しました。

- 何故改正されたか?

明治29年に制定された非常に古いものであり、IT化やグローバル化の進展が著しい我が国の社会情勢や経済情勢に鑑み変化対応が求められていたためです。

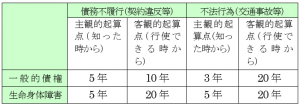

- 注目点1・消滅時効

これまで原則10年とされながら、医師の報酬債権3年、弁護士報酬2年、ビジネス上債権5年など、雑多な定めを廃止し、次のとおり定められました。

- 注目点2・保証債務

個人保証人の保護を図るため、次の改正が行われました。

① 事業の為の借入について個人が保証人となる際には、公正証書によらなければ無効。ただし経営者保証は例外とされる。

② 主債務者は、財務及び収支の状況、主たる債務以外に負担している債務の有無並びにその額及び履行状況、主たる債務の担保として他に提供し、又は提供しようとするものがある時はその旨等の情報を提供する事。

③貸金等根保証に限らず、個人根保証一般について、極度額(上限)を書面により定めなければ無効。

- 注目点3・賃貸借

賃貸借契約について明文化されていなかった判例解釈等のいくつかが法制化されました。

① 賃貸借が終了時に賃借人がどの程度の原状回復義務を負うのかについて、通常の使用及び収益によって生じた賃借物の損耗や同経年劣化については賃借人が原状に復すべきものでは無いと規定しました。

② 賃借人が契約締結時に賃貸人に支払う金員は「敷金」「保証金」「協力金」などいかなる名目によるかを問わず、民法上の敷金に該当することに改正された。

③ 賃貸借の存続期間の上限を20年から50年に伸長。

④ 賃貸不動産の所有者が変わった場合、賃貸人の地位は譲渡人から譲受人に当然に移転する。なお譲渡人と譲受人との間で、地位留保の合意も認められます。

常務理事 蒔田 知子

税金ミニ情報

広大地評価の見直し

~生前贈与の検討~

広大地とは、その地域の標準的な宅地の地積に比べ著しく地積が広大な宅地で、都市計画法に規定する開発行為を行うとした場合に公共公益的施設用地の負担が必要となる土地をいいます。

<具体的な要件>

・500㎡(三大都市圏以外は1,000㎡)以上の面積であること。

・3階以上のマンション適地でないこと。

・戸建分譲開発するときに私道等が必要なこと。

・大規模工場用地に該当しないこと。

などです。

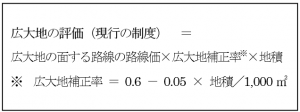

広大地は下記の計算式に当てはめて計算します。

すなわち、1,000㎡の土地で広大地に該当した場合には、評価額が45%減額されます。広大地補正率は面積が大きくなればなるほど減額率が大きくなり、最大で65%の減額が認められます。

今回の広大地評価の改正について、大綱では「現行の面積に比例的に減額する評価方法から、各土地の個性に応じて形状・面積に基づき評価する方法に見直すとともに、適用要件を明確化する。」としており、現時点では具体的な評価方法は明らかになっていませんが、形状がよい広大地については、評価額が高くなってしまう可能性があります。

この改正は、平成30年1月1日以後に開始した相続・贈与に適用されます。改正前後における評価額を検討し、評価額が上がる広大地を所有している場合には、現行の評価方法が適用できる年内の贈与を検討することが必要です。

また、広大地のような場合には、相続時精算課税制度を利用すれば、現行の広大地評価による低い評価額で相続できることとなります。

資産税部第1課課長 中嶋 彰秀