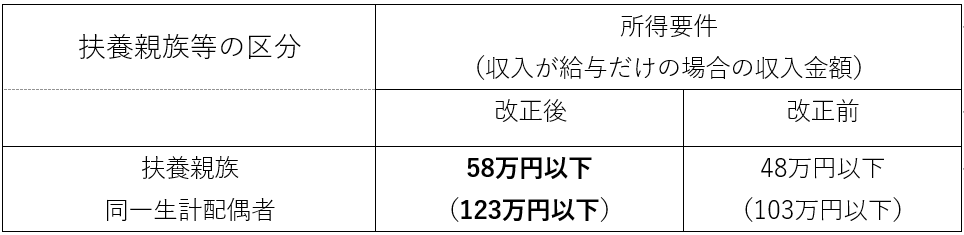

これまで、扶養控除や配偶者控除の対象となるには、合計所得金額48万円以下(給与収入103万円以下)であることが条件でした。いわゆる「103万円の壁」です。

令和7年度税制改正では、この所得要件が「58万円以下(給与収入123万円以下)」に引き上げられました。

この改正は原則として、令和7年12月1日に施行され、令和7年分以後の所得税について適用されます。このため令和7年12月に行う年末調整など、令和7年12月以後の源泉徴収事務に変更が生じます。

(令和7年11月までの源泉徴収事務には変更は生じません。)

ところで、現在の扶養親族の要件は次の通りの要件になっており、子供が生まれてから、16歳になるまでは、税額控除の恩恵を受けていないことになっております。

つまり、子供が生まれて扶養していても、独身者と同じ税金を納めていることになっています。

また、19歳以上23歳未満(大学生時代)は特定扶養親族として次の要件で税額控除の適用を受けることができます。

扶養親族の要件

配偶者以外の親族(子、親など)を「控除対象扶養親族」としての数に含めるための要件です。

- 対象年齢:その年の12月31日時点で16歳以上であること

- 所得要件:合計所得金額の見積額が58万円以下であること

- 給与収入のみの場合:年収 123万円以下

(従来の「103万円の壁」から変更)

特定扶養親族の要件

大学生年代の子供のアルバイト収入が増えた場合などに、税負担が急激に増えるのを緩和するために制定されています。

- 対象者の年齢:19歳以上23歳未満の親族

- 所得要件:合計所得金額の見積額が58万円超 123万円以下であること

- 給与収入のみの場合:年収 123万円超 188万円以下

【特定親族】

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で合計所得金額が58万円超123 万円以下(注)の人をいいます。 なお、親族には児童福祉法の規定により養育を委託された、いわゆる里子を含みます。

(注) 収入が給与だけの場合には、その年中の収入金額が123万円超188万円以下であれば、合計所得金額が58万円超123万円以下となります。 なお、下記の「参考」のとおり、親族の合計所得金額が58万円以下の場合は、特定親族特別控除の対象とはなりませんが、扶養控除の対象となります。(年齢19歳以上23歳未満の親族は特定扶養親族に該当し、扶養控除額は63万円です )

最後に配偶者控除の対象となる配偶者の所得要件が58万円以下に引き上げられたことから、配偶者特別控除の対象となる配偶者の所得要件も変更となりました。

配偶者特別控除の要件

(改正前)

- 配偶者の合計所得金額48万円超、133万円以下

※給与収入のみの場合:給与収入103万円超、201万5,999円以下

(改正後)

- 配偶者の合計所得金額58万円超、133万円以下

※給与収入のみの場合:給与収入123万円超、201万5,999円以下

配偶者控除の所得要件は引き上げられましたが、配偶者特別控除が適用できる配偶者の所得要件の上限は133万円から変更はありません。配偶者控除の適用範囲が広がった分、配偶者特別控除の適用範囲が狭まった形です。

まとめ

令和7年度の税制改正により配偶者控除及び扶養控除の所得範囲(給与収入)が引き上げられたために、最低賃金上昇によって働く時間の減少が緩和され、扶養範囲内で働く時間が以前に比べて確保できるようになりました。

(大橋)