賃上げ促進税制 ~繰越控除が可能に~

令和6(2024)年度の税制改正で「賃上げ促進税制」の大きな見直しが行われており、改正後の適用が令和7(2025)年3月期決算から始まっています。

その中で特に大きな見直しが、中小企業限定となりますが「繰越税額控除制度」の創設です。

「賃上げ促進税制」の概要

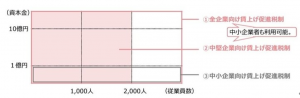

賃上げや人材育成への投資を積極的に行う企業等に対し、雇用者給与等支給額の前年度からの増加額の一定割合を、法人税額又は所得税額から控除する税制であり、下図のとおり「全企業向け賃上げ促進税制」、「中堅企業向け賃上げ促進税制」、「中小企業向け賃上げ促進税制」の3種類があります。

(出典:経済産業省)

改正前の「賃上げ促進税制」は、資本金1億円超の「大企業」と資本金1億円以下の「中小企業者等」の2区分でしたが、改正後新たに「中堅企業」の区分が新設されました。

具体的には、資本金の額が1億円を超える法人のうち、常時使用従業員数2,000人以下を新たに「中堅企業」と位置づけ、常時使用従業員数2,000人超を「大企業」として再定義しています。

また「中小企業」とは、中小企業者等又は青色申告書を提出し、常時使用する従業員数が1,000人以下の個人事業主をいいます。

適用時期

令和6(2024)年4月1日から令和9(2027)年3月31日までの間に開始する各事業年度において適用されます。

適用要件及び税額控除

適用要件(必須要件と上乗せ要件)及び税額控除については、下図のとおりです。

(出典:経済産業省)

(出典:経済産業省)

その中で中小企業向けの場合は下記の通りになります。

ただし、控除限度額の上限はいずれの場合も法人税額又は所得税額の20%です。

ただし、控除限度額の上限はいずれの場合も法人税額又は所得税額の20%です。

繰越税額控除制度の創設(中小企業のみ)

中小企業向けの措置として、控除限度超過額について5年間の繰越税額控除制度が創設されています。賃上げを実施した年度に控除しきれなかった金額は5年間の繰越が可能となりました。

ただし、実際に繰越控除する年度においては、雇用者給与等支給額が前年度から増加していることが要件です。

最後に

令和7(2025)年3月期決算において、税額が発生しない法人(中小企業)についても、翌期繰越を失念することがないよう注意が必要です。

(礒部)