令和3年度税制改正にて、子ども・孫に教育や結婚・子育ての資金援助をした場合、贈与税がかからないようにする特例措置について、令和3年3月末までとしている適用期限を2年延長となっております。

新型コロナウイルス禍で環境が厳しくなっている子育て世代の負担を軽減する一方、富裕層優遇との指摘もあり、節税目的の利用を防ぐため適用条件を見直し、内容は厳しくなっております。

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税

平成25年4月1日から令和5年3月31日までの間に、30歳未満の方(以下「受贈者」)が、教育資金に充てるため、金融機関等との一定の契約に基づき、受贈者の直系尊属(祖父母など)から

- 信託受益権を取得した場合

- 書面による贈与により取得した金銭を銀行等に預入をした場合

- 書面による贈与により取得した金銭等で証券会社で有価証券を購入した場合

その信託受益権等の価額のうち1,500万円 までの金額に相当する部分の価額については、金融機関等の営業所等を経由して教育資金非課税申告書を提出することにより、受贈者の贈与税が非課税となります。

教育資金とは

(1)学校等に対して直接支払われる次のような金銭をいいます。

- 入学金、授業料、入園料、保育料

- 施設設備費又は入学(園)試験の検定料など

- 学用品の購入費、修学旅行費や学校給食費など

- 学校等における教育に伴って必要な費用など

(2)学校等以外の者に対して直接支払われる次のような金銭で教育を受けるために支払われるものをいいます。

- 役務提供又は指導を行う者(学習塾や水泳教室など)に直接支払われるもの

- 教育(学習塾、そろばんなど)に関する役務の提供の対価や施設の使用料など

- スポーツ(水泳、野球など)又は文化芸術に関する活動(ピアノ、絵画など)その他教養の 向上のための活動に係る指導への対価など

- 上記の役務の提供又は指導で使用する物品の購入に要する金銭

- 学用品で学校等以外(物品の販売店など)に支払われるもの

- 設備等利用に充てるための金銭であって、学校等が必要と認めたもの

- 通学定期券代、留学のための渡航費などの交通費

平成31年の税制改正によって、23歳以上の人については、学校等ではない趣味や習い事の費用については、非課税の対象外とすることになりました。

つまり、資格の取得目的などで専門学校に通う場合には特例の適用を受けることができますが、ダンス教室やお料理教室などの習い事については、特例の適用を受けることができません。

贈与者死亡時の残高が原則として相続税課税対象に

改正前の制度では、贈与者が亡くなった場合には、死亡前3年以内の一括贈与契約に係る使い残しの残額を相続財産に加算されるとしていましたが、令和3年4月1日以後一括贈与契約では、死亡時期にかかわらず贈与者が亡くなった時の残額を相続財産に加算されるものとなりました。

つまり、贈与者が亡くなった時の残高は、受贈者が当該贈与者から相続等によって取得したものとみなされます。

ただし、受贈者が贈与者の死亡日において次に該当する場合、改正前と同じく相続財産に加算されることはありません。

- 23歳未満

- 学校等に在学中

- 教育訓練給付金の支給対象となる教育訓練を受講している場合

残高は2割加算制度の対象に

改正前は、死亡前3年以内の一括贈与契約に係る使い残しの残額を相続財産に加算されても、2割加算制度の適用を受けませんでした。

しかし、令和3年4月1日以後の贈与特例設定契約の場合には、課税対象となる管理残高(贈与した資産の残高)に係る相続税額についても、2割加算される制度の適用を受けることになりました。

まとめ

- 契約途中で贈与者が死亡した場合、受贈者が23歳未満である場合や在学中など一定の場合を除き、死亡日現在の管理残額が相続税の課税対象となる

- 上記1.の受贈者が孫などの場合は、1.について相続税額の2割加算の対象となる。

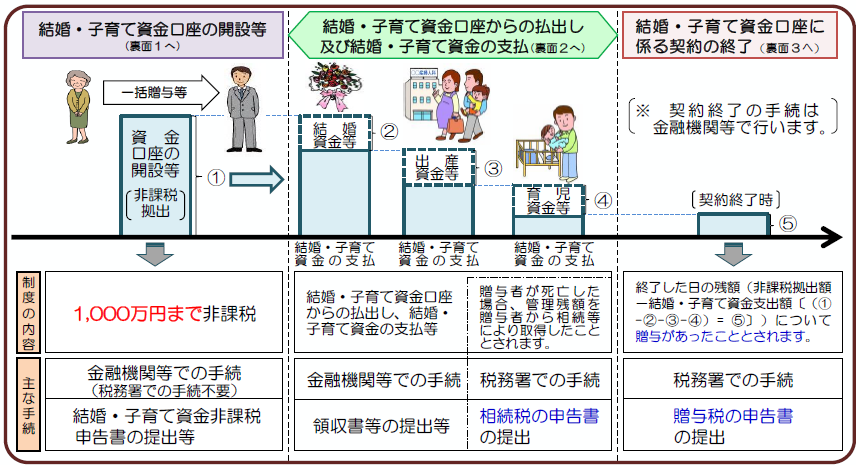

結婚・子育て資金の一括贈与の特例

結婚・子育て資金贈与の特例とは、正式名称を「結婚・子育て資金の一括贈与に係る贈与税非課税措置(以下結婚・子育て資金贈与の特例)」といい、将来の経済的不安から結婚・出産を躊躇している若年層について、両親や祖父母の資産を早期に移転することを通じて、子や孫の結婚・出産・子育てを支援することを目的とした特例措置です。

参照:国税庁「父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」

参照:国税庁「父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」

平成27年4月1日から平成31年(2019年)3月31日までの間の期限付き措置となっておりましたが、平成31年の税制改正で適用期限が2年間延長されました。又、令和3年の税制改正によりさらに2年延長され、適用期限が令和5年(2023年)3月31日まで延長されました。

制度の対象となる結婚・子育て資金とは

制度の対象となる結婚・子育て資金とは、以下のとおりです。

(1)結婚に際して支払う次のような金銭(300万円限度)をいいます。

- 挙式費用、衣装代等の婚礼(結婚披露)費用(婚姻の日の1年前の日以後に支払われるもの)

- 家賃、敷金等の新居費用、転居費用(一定の期間内に支払われるもの)

(2)妊娠、出産及び育児に要する次のような金銭をいいます。

- 不妊治療・妊婦健診に要する費用

- 分べん費等・産後ケアに要する費用

- 子供の医療費、幼稚園・保育所等の保育料(ベビーシッター代を含む)など

結婚や出産の費用は、生活費用として贈与しても課税されることはありません。

したがって、この特例制度は将来の経済的不安から結婚・出産・育児へ不安を抱えている若年層に対して親、祖父母がその資金を一括して贈与することで、金銭的な不安を解消することにあります。

1人につき合計1,000万円まで非課税

結婚・子育て資金贈与の特例の非課税限度額は子や孫1人につき1,000万円です。このうち結婚費用に充てられるのは300万円が限度となります。

受贈者が50歳になると残高に贈与税が課される

この特例は受贈者が50歳になると終了することになります。

そして、その時点で資金の残高があれば、受贈者に贈与税が課税されます。相続までに受贈者がすべて使い切ることができれば、贈与税が課税されることがないので、その点では節税効果があるといえます。

贈与者が死亡した時は残高が相続税の対象となる

この特例で注意が必要なのが、贈与者(両親や祖父母)が亡くなると、その時点で特例の適用が消滅してしまうという点です。

結婚・子育て資金贈与の特例の終了前に贈与者が亡くなった時には、亡くなった時点で残高があれば、その残高は受贈者が相続または遺贈によって取得したものとみなされて、相続税の対象となります。

今回の改正前は、受贈者が贈与者の孫であってもその相続税について2割加算の適用はされないというメリットがありましたが、令和3年の改正で2割加算の適用対象となることになりました。

結婚・子育て資金の一括贈与の特例は、住宅資金の特例や教育資金の特例と比較するとメリットの少ない特例ではありますが、それでも暦年贈与と比較すれば、一度に1,000万円を非課税で贈与できるというメリットがあります。

今後は制度自体が廃止されることが予想されています。

最後に

どちらの制度も制度そのものは延長されましたが、改正により内容は厳しくなっています。

贈与の特例は、1,000万円または1,500万円まで非課税で贈与することができるメリットのある制度ですが、用途等に厳しい制限があります。

また、期間や期限までに使い切らないとその残額に贈与税がかかる等のいくつかの留意が必要です。

さらに時期が確定していない贈与者の死亡までに使い切らないとその残額に相続税が課税されるので注意が必要です。

(新堀)