インボイス制度により消費税に注目が集まっています。消費税の課税制度には、預かった消費税から支払った消費税を差し引いた額を納める原則的な一般課税と基準期間における課税売上高が5,000万円以下の場合は課税売上高を基に計算する簡易課税があります。

この簡易課税制度は後ほど紹介する手続きの元で適用されますが、この選択届出書を提出したのちに色々な状況で会社の経理担当者や税務担当者が替わっている場合には、最後の注意事項が重要となります。

簡易課税制度の適用を受けようとする事業者は「消費税簡易課税制度選択届出書」(以下「選択届出書」といいます。)を、納税地の所轄税務署長に提出しなければなりません。

本記事では、消費税簡易課税制度選択届出書について詳しく解説いたします。提出期限や書き方、出し忘れた際の対処法なども紹介しますので、ぜひご一読ください。

簡易課税制度は個人事業主にとって重要な制度

通常、消費税の納税額は「売上にかかる消費税額」から「仕入れ等で支払った消費税額(仕入税額控除)」を差し引いて計算します。そのため、売上や仕入れに関する詳細な帳簿・請求書の管理が必要です。

しかし、簡易課税制度を利用すれば、業種ごとに定められた「みなし仕入率」を使って納税額を簡略的に計算できます。売上にかかる消費税額にみなし仕入率を乗じた金額を差し引くことで、納めるべき消費税額を算出できるという仕組みです。

これにより、煩雑な仕入税額控除の計算が不要となり、帳簿管理の負担も大きく軽減されます。

インボイス制度の導入により、新たに課税事業者となった個人事業主やこれから課税事業者になる方にとって、簡易課税制度は業務の効率化や節税の観点からも有効な選択肢です。制度の内容を理解し、活用することで、事務作業の負担軽減と適切な納税を両立できます。

消費税簡易課税制度選択届出書の提出期限はいつまで?

選択届出書の提出期限は、原則的な取扱いと事業を開始した場合の取扱いとに分かれ、それぞれ次のようになります。

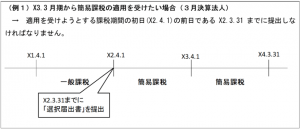

1.原則的な取扱い

簡易課税制度の適用を受けようとする課税期間の初日の前日までに選択届出書を提出します。つまり、事前提出ということです。なお、提出した選択届出書の効力は「消費税簡易課税制度選択不適用届出書」を提出するまでの間有効です。

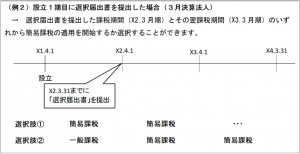

2.事業を開始した日の属する課税期間の取扱い

事業を開始した日の属する課税期間に選択届出書を提出する場合には、適用開始課税期間を明確にすることにより、事業を開始した日の属する課税期間またはその翌課税期間のいずれから簡易課税を開始するかを選択することができます。

選択届出書は原則として事前提出ですが、事業を開始した日の属する課税期間について適用を受けようとする場合には、事前に提出をすることができないため、このような取扱いが認められています。

3. 提出期限が土日の場合

法人税や所得税の申告書や届出書には、提出期限が土日祝日などの税務署の閉庁日である場合には、その翌月曜日が提出期限となるものがあります。

これに対して、簡易課税の選択届出書は、適用を受けようとするとする課税期間の初日の前日(上記の例1・例2においてはX2.3.31)が土日祝日の場合であっても、その提出時期は延長されず、X2.3.31となるため注意が必要です。

したがって、税務署の窓口で提出する場合には、それより前の開庁日に持参しなければなりません。なお、電子申告の場合には送信日、郵送の場合には消印の日により判断するため土日でも送信や提出は可能ですが、余裕をもって提出しましょう。

4.簡易課税を取りやめる場合

簡易課税制度の適用を受けている事業者が、その適用をやめようとする場合には、その課税期間の初日の前日までに、「消費税簡易課税制度選択不適用届出書」を納税地の所轄税務署長に提出する必要があります。

なお、簡易課税制度の適用を受けている事業者は、事業を廃止した場合を除き、「消費税簡易課税制度選択届出書」の効力が生ずる課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、「消費税簡易課税制度選択不適用届出書」を提出することはできません。

消費税簡易課税制度選択届出書の書き方

「消費税簡易課税制度選択届出書」は、国税庁のホームページからダウンロードできます。書式を見ると難しく感じるかもしれませんが、項目ごとに確認しながら記入すれば、スムーズに進められます。

記載が必要な主な項目は以下のとおりです。

- 提出日:税務署に提出する日付

- 提出先:提出する税務署の名前

- 届出者の情報:事業者の名称(氏名・名称・代表者氏名のいずれか)・法人番号

※個人事業主の場合、法人番号は不要 - 届出:チェックボックスにチェックを入れる

- 適用期間:簡易課税制度を適用したい期間

- 基準期間:適用開始課税期間の2年前の日付

- 課税売上高:基準期間の売上金額

- 事業内容:行っている事業の内容

- 事業区分:国税庁のホームページに記載されている番号

注意事項【消費税法基本通達 13-1-3 簡易課税制度選択届出書の効力】

「消費税簡易課税制度選択届出書」を提出している場合であっても、基準期間の課税売上高が5,000万円を超える場合には、その課税期間については、簡易課税制度は適用できませんのでご注意ください。

なお、この届出書を提出した事業者のその課税期間の基準期間における課税売上高が5,000万円を超えることにより、その課税期間について簡易課税制度を適用できなくなった場合またはその課税期間の基準期間における課税売上高が1,000万円以下となり免税事業者となった場合であっても、その後の課税期間において基準期間における課税売上高が1,000万円を超え5,000万円以下となったときには、その課税期間の初日の前日までに「消費税簡易課税制度選択不適用届出書」を提出している場合を除き、再び簡易課税制度が適用されます。

消費税簡易課税制度選択届出書を出し忘れるとどうなる?

消費税簡易課税制度選択届出書を期限までに提出しない場合、その課税期間から簡易課税制度を利用することはできません。この場合、原則課税方式(売上にかかる消費税から、仕入れなどで支払った消費税を控除して納付税額を計算)で申告・納税を行う必要があります。

その結果、帳簿や請求書を細かく管理・記録する必要があり事務作業が煩雑になる、業種によっては納税額が増えるといったデメリットが発生する可能性が考えられます。

ただし、災害や予期せぬトラブルなどやむを得ない事情がある場合は、所轄税務署長の判断により、例外的に簡易課税制度の適用が認められることも。適用の可否は個別判断となるため、該当する場合は早めに税務署へ相談することを推奨します。

簡易課税制度を選択しない方が良いケースとは

簡易課税制度は事務作業の手間を軽減しつつ、一定の節税効果も期待できる便利な制度です。しかし、その計算方法の特性上、必ずしもすべての事業者にとって有利になるとは限りません。

以下のようなケースでは、原則課税方式の方が有利になる可能性があります。

- 仕入や経費に多くの消費税がかかる業種

- 非課税売上が多い事業

- 高額な設備投資を予定している

- 異なる業種の事業をする予定がある

- 固定資産の売買が発生した年を元にシミュレーションをしている

ただし、簡易課税制度の計算方法の仕組み上、以下に該当する場合は原則課税方式の方が得になるケースも。簡易課税制度と原則課税制度のどちらの制度を選ぶのが有利であるかは、個人の事例により異なります。

適切な判断をするためには、実際の数字でシミュレーションすることが大切です。不安な方は、税理士などの専門家に相談することをおすすめします。

簡易課税制度の利用可否は状況に応じて判断を

簡易課税制度の適用を受けている場合でも、基準期間の課税売上高の状況で効力が失われている場合があります。会社の色々な状況でこの届出の提出状況が把握されていない場合に思わぬ課税がされますので注意が必要となります。

(大橋)