令和7(2025)年度の税制改正おいて、中小企業経営強化税制の一部見直し及び適用期限の2年延長が行われました。

概要

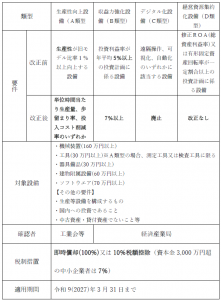

中小企業経営強化税制とは、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、中小企業者等が一定の設備投資をした場合に特別償却(即時償却)又は税額控除(最大10%)の適用ができる制度です。

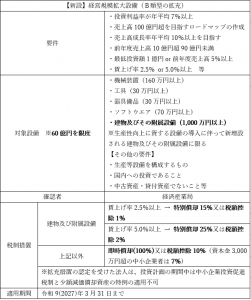

売上高100億円超を目指す企業を対象としたB類型の拡充版として「経営規模拡大設備」が新設されました。

概要

100億円企業の創出を促進するための拡充措置として、売上高100億円超の達成に向けたロードマップ作成等を要件に、工場のラインや店舗等の生産性向上に係る設備導入に伴う建物及びその附属設備が対象設備に追加されています。

最後に

「100億円企業」とは、通常、売上高100億円以上の企業を指すのが一般的です。

100億円という規模は、企業の成熟度合いや成長の指標とされており、企業への信頼と期待の高さを表しています。

「100億円企業」を目指す理由として、企業の持続可能性と成長の可能性を示すためと言えると思います。

(礒部)