令和6(2024)年度税制改正において、物価上昇による国民の経済的負担を軽減し、消費活動を支える目的で、所得税及び個人住民税の減税「定額減税」が行われます。

定額減税制度の概要

令和6年6月1日以後に支払われる給与等(賞与を含む。以下同じ。)から所得税(令和6年分)と個人住民税(令和6年度分)の定額減税が実施されます。

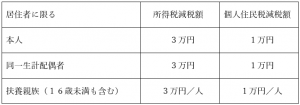

対象者は、令和6年分所得税の納税者である居住者で、令和6年分の所得税(令和6年度分の個人住民税)に係る合計所得金額が1,805万円以下(給与収入のみの場合、収入金額が2,000万円以下)の人です。

定額減税額は、以下の金額の合計額となります。

同一生計配偶者及び扶養親族は、居住者であって、令和6年分の所得税(令和6年度分の個人住民税)に係る合計所得金額が48万円以下(給与収入のみの場合、 103万円以下)の人です。

所得税の定額減税の実施方法

所得者に対する所得税の定額減税は、扶養控除等申告書を提出している給与所得者(いわゆる甲欄適用者)に対して、給与等を支払う際に源泉徴収税額から定額減税額を控除する方法で行います。

以下の「月次減税事務」と「年調減税事務」の二つの事務を行うことになります。

(出典:国税庁)

なお、給与所得者以外の方について、今回は省略させていただきます。

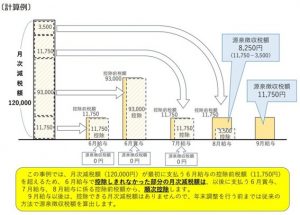

「月次減税事務」

令和6年6月1日以後最初に支払う給与等に対する源泉徴収税額から月次減税額を控除します。控除しきれない部分の金額は、以後令和6年中に支払う給与等に対する源泉徴収税額から順次控除します。

(出典:国税庁)

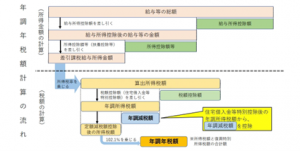

「年調減税事務」

年末調整の際、年末調整時点の定額減税額に基づき、年間の所得税額との精算を行います。

なお、年末調整の際の詳しい事務の内容については、令和6年9月頃から国税庁が情報を随時公表する予定となっています。

(出典:国税庁)

個人住民税の定額減税の実施方法

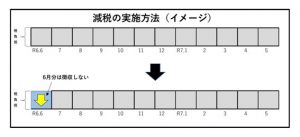

給与所得者に対する個人住民税の定額減税は、令和6年6月に給与の支払いをする際は特別徴収を行わず、定額減税額控除後の年税額を令和6年7月から令和7年5月の11か月で均して特別徴収されます。

(出典:総務省)

なお、給与所得者以外の方について、今回は省略させていただきます。

最後に

この定額減税ですが、企業側からすると、事務作業が煩雑になることが予想されます。

各社員について

- 定額減税適用の有無

- 同一生計配偶者の有無

- 扶養親族の有無及び人数の確認

- 定額減税控除未済額の把握 等

といった事務作業が必要となります。

企業においては、「定額減税」に対応するため、給与ソフトのバージョンアップ、または、給与ソフトの導入等、早めの対応が求められます。

(礒部)