制度見直しの目的

令和4年度(2022年度)の税制改正において、「ドローン節税」、「足場レンタル節税」と呼ばれる節税スキームを封じるために見直しが行われました。

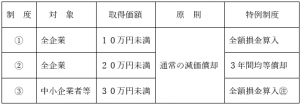

少額減価償却資産の損金算入制度

減価償却資産を取得した場合、原則はその資産の使用可能期間にわたり分割して損金に算入されます。(減価償却といいます。)ただし、少額の減価償却資産については、短期間で損金算入が認められる以下の三つの制度が設けられています。

- 少額減価償却資産の取得価額の損金算入制度

- 一括償却資産の損金算入制度

- 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

㊟ 年300万円までが限度

適用期限の延長

今回の改正で、中小企業者等の少額減価償却資産の取得価額の損金算入の特例(上記③)について、適用期限が令和6年(2024年)3月31日まで2年間延長されました。

貸付け用資産の適用除外

今回の改正で、少額減価償却資産の損金算入制度において、貸付けの用に供した資産が対象資産から除外されました。よって、上記①~③の全ての特例について、対象から除外されます。ただし、資産の貸付けが主要な事業として行われる場合には、本改正の対象外とされました。したがって、リース会社などは改正の影響はありません。

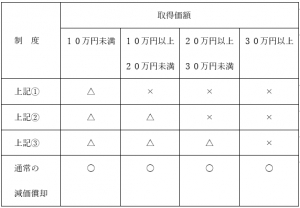

適用関係のまとめ

○印…適用有 △印…貸付け用を除き適用有 ×印…適用無

(礒部)