新型コロナウイルス感染症の全国的で急速な感染拡大を防止するため、令和3年3月7日まで一部の区域を対象に緊急事態宣言が発出されています。新型コロナウイルスが社会に与える影響は現段階では計り知れませんが、税務においてもさまざまな影響があるため、国税庁はホームページのトップで「新型コロナウイルス感染症関連情報」を表示しており随時更新されています。

このような状況の中、所得税の確定申告シーズン(申告期限延長4月15日(木)まで)となりましたので、申告内容の関連情報としまして、給付金や助成金の税務処理を確認したいと思います(国税庁HP『国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ』より抜粋)。

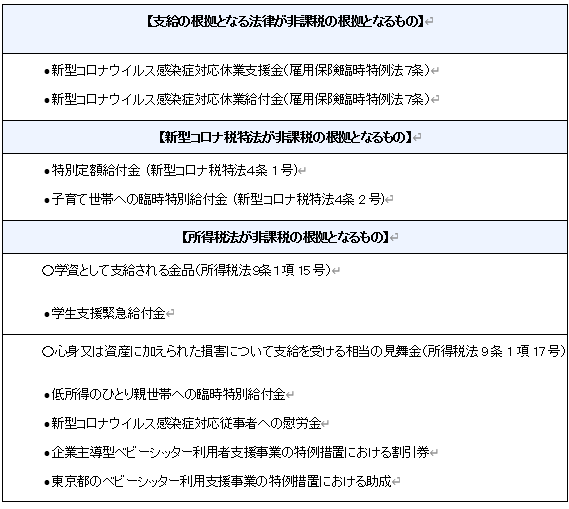

【 個人に対して国や地方公共団体から助成金が支給された場合の取扱い〔令和3年1月13日更新〕 】

新型コロナウイルス感染症等の影響に伴い、国や地方公共団体から個人に対して助成金が支給されることがありますが、こうした助成金は所得税の課税対象となりますか。

【 助成金等の収入計上時期の取扱い〔令和3年1月13日追加〕 】

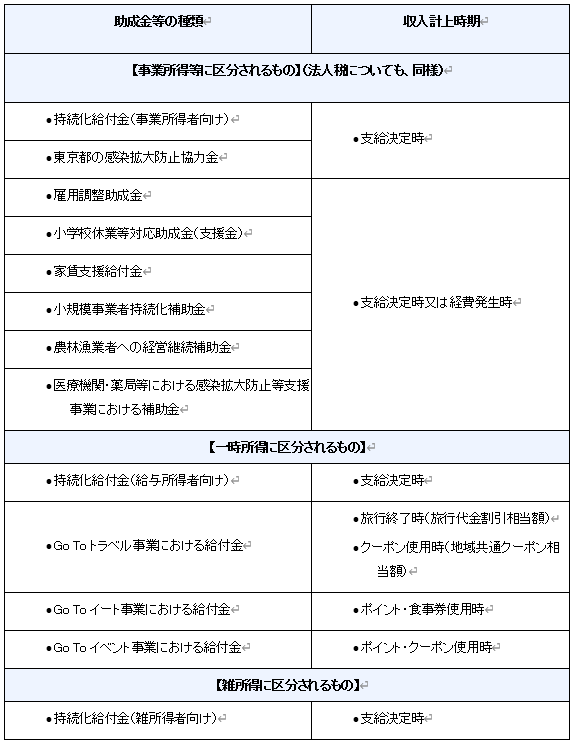

私は個人事業を営んでおり、新型コロナウイルス感染症等の影響に伴い、この事業に関して国や地方公共団体から助成金等の支給を受けました。この助成金等はいつの年分の収入金額として申告する必要がありますか。

上記の問いに対して、助成金等の事実関係に分類し、非課税なのか、課税なのか、課税ならばいつ収入計上すべきなのか、分かりやすく下表で示されています。

〇非課税対象となるもの

〇課税対象となるもの

※1 「経費発生時」とは、助成金等の支給対象となる経費を支出した時に収入計上するものです。

※2 助成金等による補填を前提として所定の手続を済ませている場合には、その収入計上時期はその支出が発生した日(経

費発生時)の属する年分となります。

いつ収入計上すべきなのかという点について、雇用調整助成金で考えてみます。上の表では支給決定時又は経費発生時に収入計上することになっています。基本的には支給決定時に収入計上です。ですから、令和2年中に経費支出(休業手当支払)があり、年内に助成金の申請手続等を済ませたが支給決定は令和3年になってからであったという場合は、支給決定時である令和3年で収入計上となります。しかし、支給決定が令和3年であったとしても、経費支出と合わせて所定の手続(補填を前提とした計画の届出等)が令和2年中に終了(表欄外※2)、また助成金の申請等も年内中に済ませている場合には、支給決定時の令和3年ではなく経費発生時である令和2年の収入計上となります。

(樋口)