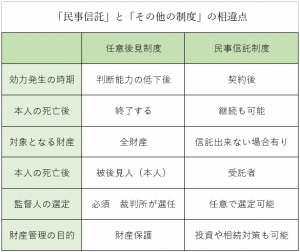

任意後見

被後見人の死後

任意後見の場合は、被後見人の死亡により契約が終了する。

民事信託の場合は、受益者の死亡によって契約が終了するわけではなく、その次の受益者を決めて(設定)おけば、財産管理を続けることも可能である。これを「受益者連続信託」という。

財産の所有権と管理処分権限

任意後見の場合は、任意後見人の選出後も財産の所有権は委任者にあるが、財産の管理処分は任意後見人が行う事となる。

民事信託の場合は、財産の所有権は受託者に移転する為、例えば株式や不動産等は受託者の名義となり、受託者が管理処分を行う事となる。

判断能力が低下後の事務処理

任意後見の場合は、委任者の判断能力の低下後は、任意後見人が事務処理を行います。金融機関等の手続きにおいて、委任者ご本人の意思確認は通常行われない。

民事信託においても、同様に受託者のみで手続き等を行うことができる。

監督人

任意後見の場合は、裁判所が任意後見監督人を選定して初めて効力が発生します。その任意後見監督人に月額で数万円程度の報酬を支払う必要が生じます。

民事信託では必ず信託監督人を選任する必要はありません。

財産管理の目的

任意後見は被後見人の財産確保が主な目的であるため、損害が生じる可能性のある不動産投資や株式投資などを原則行う事は出来ない。

民事信託の場合では、信託の内容に盛り込む事で可能となる。また、委託者が会社経営を行っている場合には、子を受託者としてその会社の株式を信託して、委託者が経営へ関与を続けるという財産管理も可能である。また、障害をもつ子供の親が、他の子供(兄弟姉妹)に信託し、毎月の生活費の給付を託すといった財産管理を行う事は可能です。

財産管理の委任契約

所有権と管理処分権限

この契約締結後も、財産の所有権は委任者(祖父母等)にあり、受任者(自身)のみでなく委任者本人が財産の管理処分を行う事も可能である。

民事信託の場合は、財産の所有権は受託者に移転し、受託者が財産の管理処分を行うことになります。

判断能力低下後の事務処理

この契約の受任者が事務処理を行う際には、委任者の判断能力があることが前提となっている。

金融機関等での手続きは通常、預金口座の名義人の意思確認が必要となるため、委任者の判断能力が低下した場合には手続することができない。

民事信託では、委任者の判断能力が低下後も、受託者の判断能力に問題無い場合は手続きできる。

(新堀)