そもそも年収の壁とは

年収の壁とは、パートやアルバイトとして働く方の所得が一定額を超えたタイミングで本人、あるいはその扶養者に税負担が発生し、実際に受け取れる金額が急激に減少する仕組みのこと。税金の壁と社会保険の壁の2つに大別できます。

今話題となっている103万円の壁や160万円の壁は、所得税に関する壁です。年収が壁とされている金額を超えてしまうと、所得税の負担が新たに発生して実際の手取り額が減少します。法改正に伴う変化について、本記事では詳しく解説していきます。

所得税の課税最低限は160万円に見直し

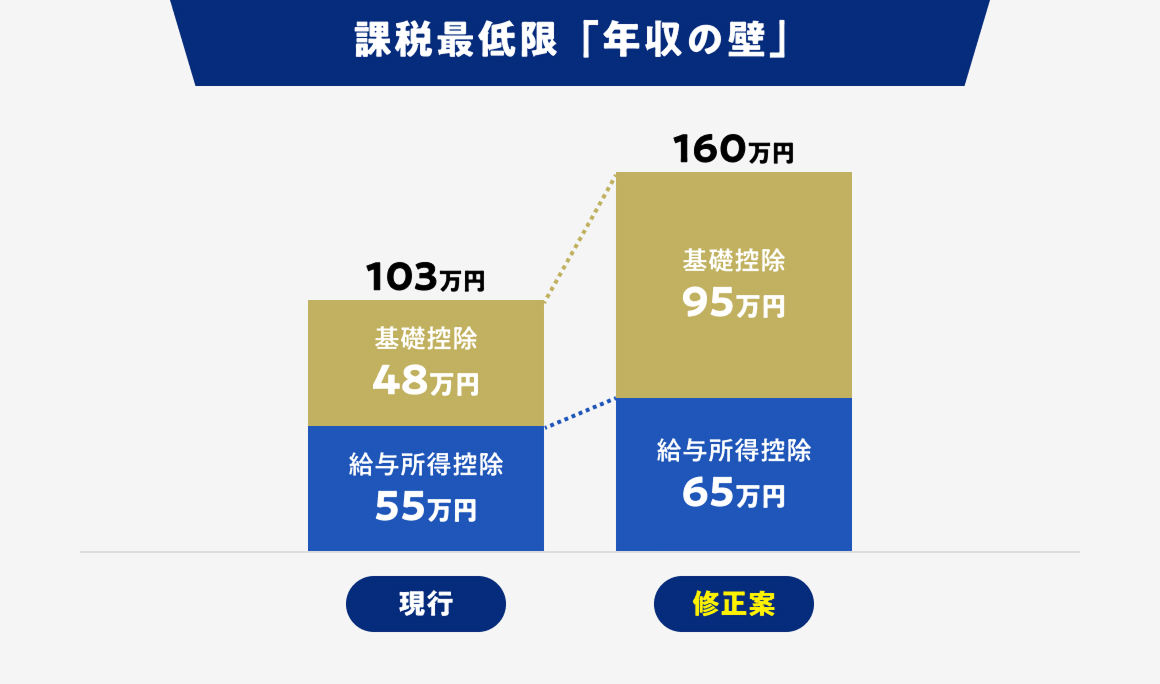

「年収103万円の壁」とは、所得税がかからない収入の上限額で、それを超えると所得税の負担が生じる境目(課税最低限)のことを言います。この「年収103万円の壁」が160万円まで引き上げられる見通しとなりました。

政府・与党が昨年末に公表した令和7年度税制改正の当初案(大綱)は、年収の壁を123万円まで引き上げる内容でしたが、年明けからの協議を経て、当初案が修正され、年収の壁が160万円にまで引き上げられることになります。

現在の所得税では、給与収入から差し引く「給与所得控除」の最低保障額55万円と、所得から差し引く「基礎控除」48万円の合計103万円を年収が上回りますと、所得税が発生してしまいました。当初案と今回の修正案により、給与所得控除の最低保証額が55万円から65万円に、(年収200万円以下の人の)基礎控除が48万円から95万円に引き上げられ、これらの合計160万円が課税最低限となります。

基礎控除の上乗せは2年間限定措置も(年収200万~850万円)

修正案により、「基礎控除」が増額されて、課税最低限が引き上げられることになりますが、この修正案では、年収が上がるにつれて基礎控除が小さくなる仕組みが取り入れられています。しかも、年収200万円超から850万円以下の人に対する基礎控除への上乗せ措置は、令和7年と令和8年の二年間の限定措置となっています。年収に応じた基礎控除額は、以下の通りです。

(注)単身の給与所得者の場合

給与所得控除と特定親族特別控除は当初案(大綱)通り

一方、給与収入から差し引く「給与所得控除」については、当初案からの修正はなく、年収162.5万円以下の人に適用される最低保障額(現行:55万円)が、当初案通り65万円に引き上げられますが、年収162.5万円超の人についての改正は行われない見通しです。

また、学生らの年収の壁を引き上げるために設けられる「特定親族特別控除(仮称)」についても、当初案からの修正は行われない見通しです。特定親族特別控除は、19歳から22歳までの子の年収が123万円(現行:103万円)を超えても、子の年収150万円までは、親が特定扶養控除と同額(63万円)の控除を受けられ、子の年収が150万円を超えた場合でも親が受けられる控除額が段階的に逓減し、子の収入が一定額を超えると消失する仕組みの控除です。

所得税の一人当たり減税額は2~4万円。適用はいつから?

上記の改正は、令和7年度分以後の所得税に適用されます(住民税は令和8年分以後)。給与所得者については、令和7年分を年末調整で適用し、令和8年分以後は給与からの源泉徴収で適用されます。

基礎控除と給与所得控除の改正には、所得制限が設けられたため、年収2,545万円以下の人が減税の恩恵を受けることができます。また、令和7年と8年の二年間は、年収が上がるにつれて基礎控除が小さくなる仕組みを取り入れていますので、所得税の1人当たり減税額が2万円から4万円の幅に収まるようになっています。

社会保険の壁は現状のまま

所得税に関する年収の壁が160万円になっても、社会保険の壁は現行制度のまま継続されます。社会保険の壁は106万円と130万円の2つ。

年収が130万円以上になると、配偶者の扶養に入れなくなり社会保険料の負担が発生するため、一般的に「130万円の壁」と言われています。年収が130万円未満であっても、以下の条件で働く場合は自身で社会保険に加入しなければなりません。

- 従業員数51人以上の企業

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上

- 学生ではない

「月額賃金が8.8万円以上」という条件を踏まえると、年間賃金は88,000(円)×12(ヶ月)=1,056,000(円)。つまり106万円を超えてはなりません。これが106万円の壁です。

一般的には106万円の壁と言われていますが、あくまでも月額賃金ベースでの判断となる点には留意が必要です。

(小島淳次)