ニュ-ス

デフレ脱却ができない要因!

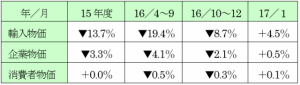

日本の名目GDPが20年間成長しない要因はデフレにあります。そのため、日銀はマネタリーベースを急拡大していますが、次のように消費者物価はなかなか上昇しませんでした。しかし、2017年1月は原油価格の底入れの影響により、消費者物価は僅かながら上昇に転じています。

平均給与は18年前より10%低い!

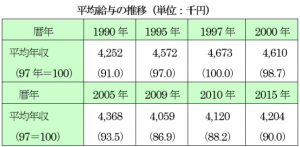

消費者物価が、このまま2%を目指して上昇するかどうかのカギを握っているのは、雇用者の給与が上昇するか否かです。というのは、下表のように2015年の平均給与4,204千円は、18年前である1997年の平均給与4,673千円を約10%下回っています。いわば、購買力が上昇しないため、消費者物価が上昇しないわけです。

しかし、下表のように有効求人倍率は急ピッチに上昇しています。実際の現場ではクロネコヤマトのように業務の遂行に支障が出るほど人手不足が顕著になってきており、需給関係により賃金は少しずつ上昇に転じるものと思われます。

しかし、中小企業の経営者の多くは、トランプ政権の経済政策の不透明感から、賃上げには慎重であり、人手不足にもかかわらず昇給率は昨年よりも低い可能性があります。

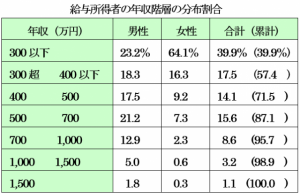

給与所得者の57%が年収400万円以下

安倍政権の登場により徐々に平均年収は、上昇に転じていますが、1年間フル勤務した給与所得者の57%が年収400万円以下の低所得者であり、

消費性向の高い女性の大半が年収300万円以下という点にデフレ脱却ができない要因が潜んでいると思います。

代表社員会長 小島興一

税金ミニ情報

中小企業経営強化税制の創設

~経営力向上計画記載の設備を即時償却~

平成29年度税制改正では、中小企業向けの新たな設備投資減税として、「中小企業経営強化税制」が創設されます。

この制度は、今年3月で期限切れとなる中小企業投資促進税制の上乗せ措置を改組したものですが、上乗せ措置と同様に即時償却や税額控除の優遇措置を受けることができます。対象事業者や対象設備が上乗せ措置よりも拡大される一方で、中小企業等経営強化法の「経営力向上計画」の認定が必要になります。

中小企業経営強化税制は、青色申告書を提出する中小企業者等で中小企業等経営強化法の経営力向上計画の認定を受けたものが、平成29年4月1日から平成31年3月31日までの間に、生産等設備を構成する機械装置、工具、器具備品、建物附属設備及びソフトウエアで、「特定経営力向上設備等」に該当するもののうち、一定の規模以上のものの取得等をして、その特定経営力向上設備等を国内にあるその法人の指定事業の用に供した場合に、その特定経営力向上設備等につき即時償却と取得価額の7%(特定中小企業者等にあっては10%)の税額控除との選択適用ができるという制度です。ただし、税額控除における控除税額は当期の法人税額の20%が上限とされ、控除限度超過額は1年間の繰越しができることとされます。

特定経営力向上設備等とは、生産性向上設備(A類型)と収益力強化設備(B類型)のうち経営力向上計画に記載されたものをいい、設備等の取得に関しては、以下の手続きが必要となりますので、設備の取得前に下記①②が必要となります。

① 工業会等による証明書(A類型)や経済産業局による投資利益率に関する確認書(B類型)を取得。

② 当該設備を利用し生産性を上げるための「経営力向上計画」を策定し、各事業分野の担当省庁から認定を受ける。

③ 認定を受けた計画に基づき、当該設備を取得。

これまでの生産性向上設備投資促進税制及び中小企業投資促進税制の上乗せ措置とは異なる手続きが必要になりますので、ご注意ください。

代表社員 小島 淳次

税金ミニ情報

セルフメディケーション税制

~ 来年3月の確定申告 ~

今年1月からセルフメディケーション税制がスタートしました。一定の取組を行っている納税者が、平成29年1月1日から平成33年12月31日までの間に自己又は自己と生計を一にする配偶者その他の親族のために特定一般用医薬品等購入費を支払った場合には、一定の金額の所得控除(医療費控除)を受けることができます。

一定の取組とは、納税者が1年間に下記のような健診や予防接種等を受けることです。

・保険者(健康保険組合、市町村国保等)が実施する健康診査【人間ドック、各種健(検)診等】

・市町村が健康増進事業として行う健康診査【生活保護受給者等を対象とする健康診査】

・予防接種【定期接種、インフルエンザワクチンの予防接種】

・勤務先で実施する定期健康診断【事業主検診】

・特定健康診査(いわゆるメタボ検診)、特定保健指導

・市町村が健康増進事業として実施するがん検診

特定一般用医薬品等購入費とは、医師によって処方される医薬品(医療用医薬品)から、ドラッグストアで購入できるOTC医薬品に転用された医薬品(スイッチOTC医薬品)の購入費をいいます。セルフメディケーション税制の対象とされるスイッチOTC医薬品の具体的な品目一覧は、厚労省HPに掲載(約1,500品目)されていますが、医薬品のパッケージにセルフメディケーション税制の対象である旨を示す識別マークが掲載されているものもあります。また、小売業者発行の領収書などには対象品目であることが明記されます。

一定の金額とは、1年間に実際に支払った合計額(保険金などで補填される部分を除く)から1万2千円を差し引いた金額(最高8万8千円)です。

なお、従来の医療費控除を同時に利用することはできず、どちらかを選択することになります。適用にあたっては厚労省発表のセルフメディケーション税制に関するQ&Aも参考になります。

税務会計部第1課課長 樋口 敬