ニュ-ス

2017年2月11日の安倍首相とトランプ米大統領との初の首脳会談は、米側の異例の厚遇により私たちの不安を吹っ飛ばすような蜜月ぶりでした。私は、トランプ大統領が日銀の異次元の緩和政策による円安など為替問題に言及することを予想していましたが、とりあえず為替や通商などの具体的な交渉は先送りされ、麻生副総理とペンス副大統領などとの協議に委ねられました。

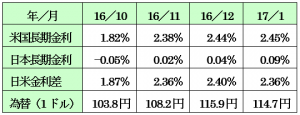

日米金利差が拡大し、円安にシフト

しかし、昨年の9月に日銀が金融政策を量から金利重視にシフトした結果、トランプ効果によって米国の長期金利が急上昇しているにもかかわらず、日本の長期金利はゼロ%台に納まっているおかげで、次のように日米の10年国債の金利差は拡大し、トランプ口撃の影響を受けつつも円安基調を維持しています。

しかも、米国の失業率は4.8%と完全雇用に近い水準にあり、トランプ大統領の公約である減税やインフラ投資が行われれば、昨年末に2%を突破した米国の消費者物価はインフレに向かう可能性が高いため、FRBは長期金利引上げに踏み切ると思われます。一方、日銀は、金融政策を金利重視に切替えているため、金利差の拡大は必至でさらに円安が進行する可能性があります。そうなると、日米通商交渉に為替問題が浮上し,ドル安円高となり日本経済は失速の恐れがあります。

というのは、わが国の2016年10~12月の実質GDPは、消費が低迷しているものの、円安を追い風に輸出が急増し、前期比+0.2%(年率1.0%)、前年比+1.6%と輸出が牽引する形で、景気が回復基調に入っているからです。

そのため、日米交渉次第では為替に影響が出てくる可能性が高いうえ、ユーロ圏の選挙結果によっては再びEU離脱問題が浮上し、安全通貨の円が買われ、円高ドル安に潮目が変わり日本経済を牽引する輸出が失速すると思われます。当面はこの2つの世界情勢を注視することが必要です。

代表社員会長 小島興一

税金ミニ情報

最高裁 節税のための養子縁組 「有効」

~節税の動機と縁組の意思は併存と判断~

養子縁組が相続税の節税のためになされたものである場合、その縁組は無効かどうかが争われた訴訟の上告審判決で、最高裁判所は1月31日、節税のためであっても直ちに無効といえないとの判断を下しました。

争われた事案は、被相続人Aと長男の息子である孫との養子縁組です。被相続人Aは、税理士等から孫を養子とした場合に遺産に係る基礎控除額が増えることなどによる相続税の節税効果がある旨の説明を受け、その後、孫との養子縁組をしました。本件は、被相続人Aの娘2人がこの養子縁組は縁組をする意思を欠くものであると主張して、無効確認を求めた事案です。

原審の東京高裁は、本件養子縁組は専ら相続税の節税のためにされたものであるとした上で、縁組の無効となる事由に当たるとして、無効を確認していました。

しかし、上告審判決は、原判決を破棄し、縁組の無効となる事由に当たらないとして孫との縁組は有効と結論づけました。その判決の理由は、次の通りです。

相続税の節税のために養子縁組をすることは、節税効果を発生させることを動機として養子縁組をするものにほかならず、相続税の節税の動機と縁組をする意思とは、併存し得るものである。したがって,専ら相続税の節税のために養子縁組をする場合であっても、直ちに民法802条1号にいう「当事者間に縁組をする意思がないとき」に当たるとすることはできない。そして、本件事実関係の下においては、本件養子縁組について、縁組をする意思がないことをうかがわせる事情はなく、「当事者間に縁組をする意思がないとき」に当たるとすることはできない。

本判決によって、節税目的であっても養子縁組が無効になる余地はなくなったと考えられますが、相続税法の運用が変わった訳ではありません。相続税法では「被相続人の養子のうちに相続税の負担を不当に減少させる結果となると認められる養子がある場合、法定相続人の数に算入する養子の数は、その不当減少養子を除いた数を基とする。」と定めています。税法上は、養子縁組に至った経緯や生活実態など個々の実態に応じてこの規定が運用されていくようです。

代表社員 小島 淳次

税金ミニ情報

2018年度報酬ダブル改定

~ 施設から在宅へ、地域へ ~

2025年に向けて、従前より国は社会保障費の削減を主な目的として、在宅医療の流れを推進するための報酬改定や医療と介護の連携、地域単位でのケア等を進めてきました。そして来年は2年毎の診療報酬改定と3年毎の介護報酬改定が重なります。

変わらぬ方針である『効率的かつ質の高い医療提供体制の構築』と『地域包括ケアシステムの構築』をより成果のあるものにするしくみが盛り込まれるのが2018年度報酬改定です。団塊の世代が75歳を迎える2025年を、まずはなんとか乗り切るという目標です。

効率的かつ質の高い医療提供体制の構築

2016年度から始まった病床機能報告制度(高度急性期、急性期、回復期、慢性期の機能区分で医療機関が届出)をもとに、都道府県は医療機関の必要数などを把握し『地域医療構想(ビジョン)』を策定、その区域において最適な機能分化・連携を推し進めるために必要な施策を医療計画に盛り込みます。地域医療構想は医療機関の自主的な取り組みと医療機関の相互の協議により推進することを基本とし、その相互協議の合意に従わない医療機関が現れた場合等には必要な対処措置を講ずるとしています。

地域包括ケアシステムの構築

住まい・医療・介護・予防・生活支援が一体的に提供される地域包括ケアシステムの構築については各地で進行しています(厚労省ホームページにて取組事例紹介)。行政主導や医師会主体の形で進んでいる地域、診療所と介護施設が連携しているケース、医療法人がグループ内でそれを形成している地域など、様々な形で進められています。医療機関・介護事業所は地域の状況を把握し、連携先や競合先の分析を行い、自身の立ち位置を明確にして地域から望まれるサービスの提供を再確認する必要があります。

組織の存続が危機的な状況を迎えてしまわないよう、制度を正確に捉え、早めに取り組み、地域に溶け込む形をつくりだすことが求められます。

税務会計部第1課課長 樋口 敬