ニュ-ス

今年の漢字は『金』

金利差が為替と株価を左右した1年!

今年の漢字は、シドニー五輪の00年、ロンドン五輪の12年に続き3度目の『金』が選ばれました。選考された理由は、日本選手団がリオ五輪で12個の金メダルを獲得したためであると思われます。しかし、今年の漢字が『金』に決まったと聞き、私は今年の日本経済に大きな影響を与えた日銀の金利政策の『金』をイメージしました。

マイナス金利でも円高株安が進行

というのは、中央総研ニュース1月号で「2016年の日本経済は、アベノミクスの前提である円安株高の前提が崩れ、「円高株安に転換する」とともに、デフレ脱却が困難である低成長の年となると思う」とコメントしましたが、今年の日銀は1月にマイナス金利を導入し、7月にETFの買増しなど追加緩和をしたうえ、9月に量重視から金利重視に政策転嫁するなど次々と金融政策を追加し、デフレ脱却のための創意工夫を連発したため、金利の「金」を連想しました。

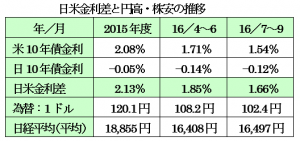

とくに、「マイナス金利」は予想もしなかった政策ですから、その効果に注目していましたが、厳しい世界情勢を配慮して、米国のFRBも長期金利の引上げを先延ばししたため、次のように日米の金利差は縮小し、円高株安が進行しました。

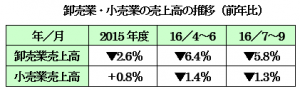

このようにマイナス金利という大胆な政策にも拘わらず金利差は縮小し、円高株安という流れを変えることはできず、残業代減少の影響もあり消費は低迷し、消費税率引上げの再延期という安倍政権の決断も空しく、2016年度の卸売業や小売業の売上高は前年比マイナスを続け、年初の予想通りデフレ脱却が困難な状況で推移しました。

トランプ効果により再び円安株高に!

中央総研ニュース10月号で「完全雇用に近い米国は金利を正常化せざるを得ないので、徐々に円安に向かうと思う」とコメントしました。

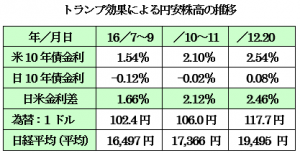

ところが、FRBの金利引上げ前に、米国大統領に就任するトランプ氏の巨額なインフラ投資と減税による景気の拡大・米国債の増発を市場は歓迎し、米国の長期金利が上昇に転じ、次のように日米の金利差が急拡大し、再び潮目が激変し「円安株高」が大きく進行しています。

このような円安株高の進行と高成長を志向するトランプ政策は、来年の日本経済に明るさをもたらしますが、米国サイドからみるとドル高は米国経済に向かい風となるので、再び潮目を変わるリスクを内在しており、トランプ大統領就任後の選挙公約に対する具体的な政策がどうなるか注目する必要があります。

代表社員会長 小島興一

税金ミニ情報

平成29年度税制改正大綱

~即効性はあるのか?~

平成28年12月8日に与党作成の平成29年度税制改正大綱が正式決定されました。主な改正(創設)は下記の通りとなっております。

法人課税

① 所得拡大促進税制の拡充

従来の適用要件

要件(1)給与支給額が平成24年度(基準年度)より3%以上増加。

要件(2)給与支給額が前年度以上に増加。

要件(3)平均給与が前年度を超えて増加。

※拡充措置として、要件(3)が前年度よりも2%以上増加している場合に従来の基準年度からの増加額の10%税額控除に加え、前年度からの増加額に12%の税額控除の上乗せができ計22%の税額控除が可能。(中小企業者等は法人税の20%が上限)

② 中小企業経営強化税制の創設

中小企業者等が生産設備で一定規模以上の特定経営力向上設備等を取得し指定事業の用に供した場合、取得した設備等につき即時償却又は7%の税額控除(資本金3、000万以下は10%)の選択適用が可能。

対象期間(29年4/1~31年3/31取得分)

(1)生産性向上設備

旧モデルと比較して生産性が年平均1%以上改善する設備等。(旧モデルがない場合は不要)

(2)収益力強化設備

経済産業大臣の確認を受けた年平均の投資収益率5%以上の投資計画に記載された設備等。

(3)対象設備等

建物附属設備・工具器具備品・機械装置・ソフトウェアなどの設備等が対象。

③ 研究開発税制

増加型が廃止され総額型に統合されます。

高水準型は30年度末まで延長されます。

総額型の税額控除率を見直し、売上高対比の研究開発費割合から研究開発費の増減率に応じた税額控除になり税額控除率の上限は17%となります。(法人税の35%が上限)

コンサルティング部課長 西村俊樹

税金ミニ情報

平成29年度税制改正大綱

~増税になるのか減税になるのか~

所得課税 配偶者控除及び配偶者特別控除の見直し

① 配偶者控除

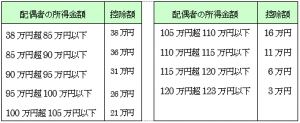

これまで納税者本人の所得に関係なく、配偶者の所得が38万円以下(給与収入103万円以下)であれば38万円の配偶者控除または48万円の老人配偶者控除を受けられていましたが、今回の改正により、納税者本人の所得によって控除額が段階的に減るかたちになりました。

上の表により、納税者本人の所得が1,000万円を超える場合には配偶者控除を受けられなくなります。

② 配偶者特別控除

配偶者の所得が38万円を超えた場合には配偶者控除は受けられませんが、配偶者特別控除が受けられます。これまでも配偶者の所得によって段階的に控除額が決められていました。今回の改正により、配偶者の所得が76万円以下(給与収入141万円以下)から123万円以下(給与収入201万円以下)まで引き上げられました。さらに、配偶者の所得が85万円以下(給与収入150万円以下)であれば、配偶者控除と同じ38万円の配偶者特別控除が受けられるようになりました。

上の表は納税者本人の所得が900万円以下の場合です。参考にしてください。

配偶者特別控除も納税者本人の所得によって控除額が段階的に減るかたちになりました。

税務会計部第3課課長 丹羽裕正