ニュ-ス

トランプ大統領効果!

再び「円安株高」に回帰

またも予想外のことが起きました!英国のEU離脱に続いて、大半のメディアの予想を覆して米国の次期大統領にトランプ氏が選任されました。

トランプ氏の大統領就任後に予想される経済政策を検討すると、当面は日本経済にとってプラスになる要素が大きいと思われます。

円高株安の潮目が再び変わる!

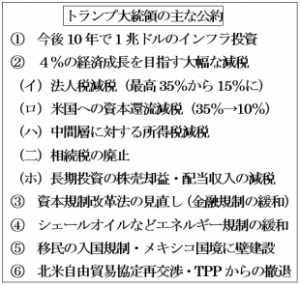

中央総研ニュースの6月号で「潮目が変わり、円高株安が進行しており、輸出の落込みから消費が落ち込んでいる」とコメントしましたが、トランプ氏が大統領になると次の公約により「円安株高」に再び潮目が変わってきました。

というのは、上記公約の①インフラ投資②大型減税によって大きな財政赤字となり、国債の増発による長期金利の上昇が進行し、日米間の金利差の拡大により短期的には円安が進行すると予想されます。円安が進行すれば日経平均は上昇し、アベノミクスの要である「円安株高」、輸出の増加、訪日外国人の増加など経済環境は明るくなり、個人消費が回復すると思われます。

しかし、長期的には保護貿易主義、人口の増加率の低下などにより米国経済は減速し、円高株安に戻るリスクが内在しています。

プラス成長だが、消費や輸出はマイナス

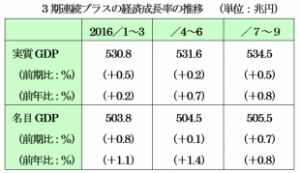

中央総研ニュース10月号で「輸出の減少を背景に残業代の減少が消費の低迷を招いている」と指摘しましたが、先日発表された2016年7~9月期の実質GDPと名目GDPいずれも、3期連続前期比ベースでプラス成長となっています。

しかし、2016年7~9月期のGDPの主要な構成要素を名目ベースで前期比・前年比をみると、消費支出(▼0.1%・▼0.9%)設備投資(▼0.4%・▼1.3%)輸出(▼0.4%・▼11.5)は、いずれもマイナスであり厳しい環境であることは事実です。そのため、成長戦略の一環であるTPPから米国が離脱することは、アベノミクスにとって痛手ですが、トランプノミクス効果により円安株高基調になれば、消費・設備投資・輸出の回復が期待されます。

代表社員会長 小島興一

税金ミニ情報

活用しよう!

~知って得する助成金~

助成金にはいろいろ種類がありますが、今回は雇用関係に関する各種助成金をご案内いたします。

雇用関係の助成金の目的と種類と財源

1.雇用関係の助成金の目的は、労働者の職業を安定させるために失業の予防、雇用機会の増大、能力開発等を図る事で、そのために人材の雇用・育成などが一般的な助成金の対象となっています。

2.雇用関係の助成金の財源は、企業に対して義務付けられている雇用保険の一部が主な財源で雇用保険に加入していれば対象となります。

雇用関係の助成金の種類

1.65歳超雇用推進助成金

高齢者の雇用推進が目的で定年引上げ等の措置により下記の金額が支給されます。

(1)65歳への定年引上げ→100万円支給

(2)66歳以上への定年引上げ又は定年の定めの廃止→120万円支給

2.キャリアアップ助成金(正社員化)

非正規雇用労働者のキャリアアップに対して下記の助成金が支給されます。(金額は1人当たり)

(1)有期雇用を正規雇用へ転換(60万円)

(2)有期雇用を無期雇用へ転換(30万円)

(3)無期雇用を正規雇用へ転換(30万円)

3.職場定着支援助成金

労働者の定着・確保、離職率低下に取り組む企業に対し雇用管理制度を導入する事により、下記の助成金が支給されます。→1制度につき10万円支給

(1)評価・処遇制度、(2)研修制度、(3)健康づくり制度、(4)メンター制度、(5)短時間正社員制度(保育事業主のみ)の導入・実施を行った場合。

しかも、雇用管理制度の適切な運用を経て労働者の離職率の低下が図られた場合には、目標達成助成金60万円が支給されます。

上記でご案内しました助成金は何十種類もある助成金の中の一部に過ぎません。この機会に受給条件に合った助成金を積極的にご検討していただきたいと思います。

コンサルティング部課長 西村俊樹

経営ミニ情報

マイナンバー

~提供拒否と記録の保存~

これからいよいよ各種申告書などへのマイナンバーの記載が本格化します。かねてより準備を行い、従業員や従業員の親族のマイナンバーの収集は順調に進んでいる会社も多いことでしょう。

一方で、支払調書の作成等に当たって行う会社外部の者からのマイナンバーの収集については、苦戦している会社も少なくないようです。

会社外部の者からのマイナンバーの収集

弁護士や税理士等に対する報酬、作家や画家に対する原稿料等について、同一人に対するその年中の支払金額の合計額が5万円を超えるものは、支払調書の提出が義務付けられており、マイナンバーの記載も必要となります。

同様に、地主や家主等に対する賃料についても、同一人に対するその年中の支払金額の合計額が15万円を超えるものは、支払調書の提出が義務付けられており、マイナンバーの記載も必要となります。

マイナンバーの提供拒否と記録の保存

相手からマイナンバーの提供を拒否される場合や、連絡が取れない場合も多くあるようです。

そういった場合には、①取引相手に法定調書へのマイナンバーの記載が義務であることを伝え、②それでも提供を受けられない場合には、提供を求めた経過等を記録、保存すれば良いとされています。

ただ、マイナンバーの記載がない場合には、税務署から記載がない理由を確認される場合もあるようで、経過等をどの程度記録すれば良いのか迷います。

この点、マイナンバーの提供拒否は、基本的に会社の責任ではないことからも、記録を求めた日付や、文書等で求めたのであればその写しなど、ある程度の情報を保存しておけば良いとのことです。必ず必要となる情報がこれだといった明確な規定があるわけではなく、弾力的な取扱いとなるようです。

とはいえ、何も記録をしていないと会社側の単なる収集ミスとも判断されかねないため、責任の所在を明らかにする意味でも、正確な記録を心掛けていただきたいと思います。

税務会計部第3課課長 丹羽裕正