ニュ-ス

円高の是正ができるかどうか・・・

期待される日銀の追加緩和!

2016年の参議院選挙で与党が圧勝し、政権基盤は盤石となりました。しかし、安倍政権の生命線である経済は難しいかじ取りが続くと思います。というのは、中央総研セミナーにおいて「安倍政権はデフレ脱却と財政再建の2兎を追っているため、アベノミクスによって景気が浮上していたにも拘らず、消費税率引上げによって景気は失速してしまった。そのため、安倍政権はデフレ脱却だけに絞らざるを得なくなると思う。」というお話をいたしました。

ABCリスクにより円高ドル安が進行

私の予想通り、安倍首相は消費税率の引上げを再延期し、10兆円の大型財政出動に踏切ることになりました。しかし、次のABCリスクの発生により、投資家マインドはリスク・オフとなっています。

Americaリスク・・・日米金利差による円安期待のなかで、長期金利の引上げは先送りされそうです。

Britainリスク・・・EU離脱を決めた英国の離脱強硬派による離脱交渉は難航が予想されます。

China・・・中国経済の急減速がバブル崩壊なら、世界経済は長期停滞の可能性が大です。

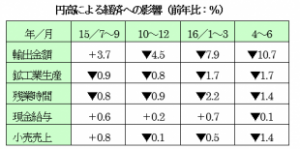

そのため、リスク回避の円買いにより、次の通り想定を上回る円高ドル安が進行しています。

円高は輸出減を通じて給与減に・・

このような円高ドル安とともに海外経済の減速によって輸出金額は前年同期比大きく減少し、鉱工業生産も減少に転じ、その結果、残業時間の減少を通じて現金給与総額は、前年比マイナスとなり、消費の低迷に直結しています。

問題は、リスク・オフのマインドをリスク・オンに切替わるかどうかですが、ABCリスク以外に2016年10月にイタリアで憲法改正の是非を問う国民投票が、オーストリアでは大統領選のやり直しが、11月には米国で大統領選が行われるなどリスク要因が目白押しのため、円高基調が続きそうです。

すべての物価は、ふたたびデフレ基調

しかも、円高・原油安による輸入物価の下落によって、デフレ脱却が困難な状況になっています。

アベノミクスの要は「円安・株高」であり、日銀の最大の目標は「デフレ脱却」です。デフレ脱却には為替を円安に持っていくことがポイントです。そのうえ、円安なれば株高が期待されます。そのため、海外からの批判を覚悟に日銀は「追加緩和」に踏切るかどうかがこれからの注目点です。

代表社員会長 小島興一

税金ミニ情報

相続申告

~税務調査に備える~

平成26年中に亡くなられた方(被相続人数)は約127万人、このうち相続税の課税対象となった被相続人数は約5万6千人で、全国の課税割合は4.4%(愛知県は7.8%)でした。平成27年分はまだ発表されていませんが、平成27年1月1日から相続税の基礎控除(免税点)が、「5,000万円+1,000万円×法定相続人の数」から「3,000万円+600万円×法定相続人の数」に引き下げられましたので、全国の課税割合は6%(愛知県は1割超かも)程度に増加すると推定されています。

一方、相続申告を行った納税者について税務調査を受けた割合、また申告漏れを指摘された割合について、某証券会社の調査によると、相続に強い税理士を使ったか否かで下表の様に差が出ているとの事です。

この差の原因は、申告実務経験です。全国の登録税理士の数は平成27年6月1日現在74,946人いますが、相続税の課税対象件数は54,421件でした。相続申告の多い税理士が年間数十件前後の申告書を作成していることを考えれば、1年に1件も相続申告をしない税理士が、かなりの数に上ります。毎日調査をしているプロの調査官に対峙するのが、素人同士の納税者と税理士では不利になってしまう訳です。

申告漏れ指摘の多い財産の1位は「現金・預金」の36%、2位が「有価証券」の15%です。この要因は名義預金・名義株と呼ばれ、相続人の名義になっているのに、贈与の証拠の残し方等が不十分であったために相続財産と認定されるものが多いからです。生前対策段階の注意で防げるものです。

当社の宣伝の様に聞こえてしまいそうで恐縮ですが、中央総研では30年以上前から資産税部門(現在10名)を特化し、研鑽を積んでいます。お客様の大切な御資産を無駄なく次世代へ承継して頂くために、ご相談をお待ち申し上げております。

常務理事 蒔田知子

税金ミニ情報

遺留分特例制度の対象の拡充

~親族外へ事業承継しやすく~

平成27年8月28日に公布されました「中小企業における経営の承継の円滑化に関する法律等の一部を改正する法律」が平成28年4月1日から施行されています。これにより、経営承継円滑化法における遺留分特例制度の対象が親族外へ拡充されました。

改正の背景には、事業承継の形態が多様化し、20年前は親族内承継が約9割ですが、近年は親族外承継が約4割と増加傾向であるため、親族外承継を円滑化するための措置を講じる必要があります。

中小企業においては、後継者が安定的に経営していくために、生前贈与などにより自社株式を集中的に承継させることが必要となります。しかし、推定相続人が複数いる場合、他の相続人から遺留分減殺請求権という権利を行使されることがあります。この権利を行使されることにより、生前に後継者に株式を集約させても自社株式が相続人間で分散してしまったり、又は分散を避けるために多額の代償金が必要となることがあります。

このような問題に対処するため、遺留分特例制度では、後継者が贈与を受けた株式について、事前に推定相続人全員と合意し、経済産業大臣の確認を受けることにより、遺留分放棄の申請手続きを単独で行うことができ、後継者へ贈与された株式について、次のとおり遺留分の算定に係る合意を行うことができます。

(1)「除外合意」

後継者が贈与を受けた株式を遺留分算定基礎財産から「除外」する合意です。これにより、後継者が取得した株式について他の相続人は遺留分の主張ができなくなるため、相続に伴う自社株式の分散を防止することができます。

(2)「固定合意」

後継者が贈与を受けた株式について、遺留分算定基礎財産に算入する評価額を合意時の価額で「固定」する合意です。これにより、後継者への自社株式承継後に自社株式の価額が上昇しても遺留分の額に影響しないため、後継者は、推定相続人から想定外の遺留分の主張を受けることがなくなります。

資産税部課長 中嶋彰秀