ニュ-ス

リスク・オフ要因目白押し

円高・株安で卸小売の売上不振!

2016年4月の中央総研セミナーにおいて「日本経済は、2014年4月の消費税率の引上げの影響を受けて消費マインドが冷え込んでおり、恐らく消費税率の引上げは再延期せざるを得なくなると予想しています。しかも、個人と法人の預貯金が3年間で100兆円も急増していますが、これらの資金を国が借りなければ経済は縮小するので、安倍政権は財政出動すると思います。」というお話をいたしました。

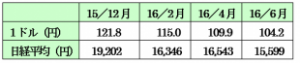

予想通り消費税率は8%から10%への引上げは、2019年10月まで延期されましたが、財政出動の具体的な内容はまだ決まっていません。その間、FRBの金利引上げ先送り、あるいは、イギリスのEU離脱問題などの海外要因によってリスク・オフの円買いによって円高株安が進行しています。

円高株安により卸売業も小売業も売上不振

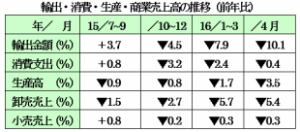

このような円高の進行とともに、「中所得国のワナ」に陥った中国経済の急減速の影響によって2015年下半期から輸出金額は大幅に減少しています。そのため鉱工業生産指数は四半期連続して前年比でマイナスとなっています。

さらに、生産の落込みは残業時間の減少を通じて実質賃金の低下をもたらすとともに株価の下落による逆資産効果の影響から卸売業と小売業の売上高は前年比ベースで低下し続けています。このような卸小売業の売上不振をみると消費税率引上げ再延期の安倍首相の決断は妥当であったと思います。

ドラッグストア・コンビニは好調!

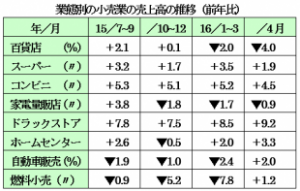

しかし、一口に小売業といっても業態によって次のように売上動向はかなり異なっています。

インバウンド消費の恩恵を享受しているドラッグストア、社会ニーズにマッチしているコンビニ、食品などがメインのスーパーが安定して売上高を伸ばしています。一方、耐久消費財を取扱っている家電量販店や自動車販売店の苦戦は、消費マインドの低さの象徴であると思います。

リスク・オフをもたらす要因が目白押し

量的緩和の正常化に進むはずのFRBの金利引上げの先送り、イギリスのEU離脱問題、中国バブルの崩壊リスク、サウジ・イランの対立と機能しないOPECなど投資家のリスク・オフをもたらす要因がまだまだ目白押しです。

しかも、日本の為替介入を欧米が牽制しており、デフレ脱却のためには何でもやると宣言している日銀がマイナス金利の深堀りなど更なる金融緩和に踏切るとともに、政府が大胆な財政出動を打出し潮目を変え得るか注視したいと思います。

代表社員会長 小島興一

税金ミニ情報

スイッチOTC薬控除

医療費控除の特例

平成28年度税制改正では、セルフメディケーション(自主服薬)推進のためのスイッチOTC薬控除と呼ばれる医療費控除の特例が創設されました。

特例対象となるスイッチOTC薬

特例対象となるスイッチOTC薬とは医療用医薬品から一般用医薬品等に転用(スイッチ)された医薬品のうち、82の含有成分のいずれかが含まれたもの(かぜ薬、胃腸薬、解熱鎮痛剤、鼻炎用薬、水虫・たむし用薬、肩こり・腰痛等の貼薬等)で、医師の処方箋なしに購入できるものをいいますが、含有成分だけでは判断が困難なことから、控除の対象となる医薬品にロゴマークを表示することが検討されています。

また、具体的な商品の販売名については、厚生労働省のホームページ等で6月下旬から公表され、以後も2か月に1回更新される予定です。

スイッチOTC薬控除の計算方法

その年中に支払った自己または自己と生計を一にする親族に係る特例対象OTC薬の合計額が1万2千円を超えるときは、その超える部分の金額を医療費控除として課税所得から控除します。

計算方法は(その年中に支払った額―保険金等の額)-1万2千円で、8万8千円が上限とされます。

また、現行の医療費控除との重複適用はできません。

適用時期及び対象者

適用期間は平成29年1月1日から平成33年12月31日までの間とされ、対象者は健康の維持増進及び疾病の予防への一定の取組を行う居住者とされています。

一定の取組とは、医師等の関与がある5つの取組(①特定健康診査、②予防接種、③定期健康診断、④健康診査、⑤がん検診)をいい、確定申告(年末調整では不可の予定)を行う際に領収書等及びこれらの取組を行ったことを明らかにする書類(注)の提出が必要とされています。

(注)この書類には居住者の氏名、取組を行った年に加え「事業を行った保険者、事業者若しくは市町村の名称」又は「診察を行った医療機関の名称若しくは医師の氏名」を記載しますが、取組事項と医薬品との紐付けまでは求められません。

専務理事 田中 孝治

税金ミニ情報

贈与・受贈

~個人と法人の課税上の取扱い~

贈与は、個人間だけでなく、個人と法人、または法人間で行われることもあります。贈与における個人と法人の関係は、以下の4つの形式に分類することがで

きます。

個人から個人への贈与

財産をあげた者(贈与者)には税金がかからず、財産をもらった者(受贈者)に贈与税がかかります。ただし、一暦年(1~12月)毎に110万円までは基礎控除として贈与税が課税されないほか、「贈与税の配偶者控除の特例」や「住宅取得等の贈与の特例」などの非課税制度があります。

個人から法人への贈与

法人は、財産を時価でもらったことになり、その受贈益に対して法人税等(地方税含む)が課税されます。

一方、個人も財産を時価で譲渡したとして「みなし譲渡所得課税」が適用され、譲渡所得が発生すれば所得税等(地方税含む)が課税されます。

さらに、贈与を受けた法人が「同族会社」に該当すれば、この贈与により法人の株価が上昇した場合、個人(贈与者)から法人の株主への贈与があったとみなされ、法人の株主に対して贈与税が課税されます。

法人から個人への贈与

法人では、財産を時価で譲渡したとして処理します。

①贈与を受けた個人が役員等(みなし役員含む)・従業員である場合は、法人(贈与者)では賞与(役員賞与)となります。役員賞与に該当すれば損金不算入となり法人税等が課税されます。個人(受贈者)は、給与所得として所得税等が課税されます。

②贈与を受けた個人が役員等・従業員以外の者である場合は、法人(贈与者)では寄附金となります。寄附金の損金算入限度額を超える部分について法人税等が課税されます。個人(受贈者)は、一時所得として所得税等が課税されます。

法人から法人への贈与

贈与した側の法人では、財産を時価で譲渡したとして処理します。贈与した側は寄附金、贈与を受けた側は受贈益となり、法人税等が課税されます。

税務会計部第2課課長 磯部 勉