ニュ-ス

消費は低迷・前年度比実質▼0.3%!

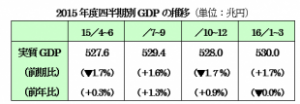

2015年度は0.8%のプラス成長

先月の中央総研セミナーにおいて「2014年4月の消費税率の引上げによって国内消費は低迷しているうえ、中国の減速など海外要因が重なって、アベノミクスの要である円安・株高の構図が崩れ、2016年から円高・株安にシフトするなど日本経済の潮目が変わった」というお話をいたしました。

そのため、異次元の金融緩和による大幅な円安にも拘らず輸出金額の増加率の大半が価格効果(円安効果)であったため、円高シフトの影響と海外経済の減速により2015年度の輸出金額は名目で▼1.2%(実質で+0.4%)と前年比マイナスに転じており、輸出の落込み幅はさらに拡大すると思われます。

しかも、米財務省は、公表した為替報告書で日本を為替政策の「監視対象国」に指定するなど米国の円高ドル安政策への転換の影響が出てきそうです。

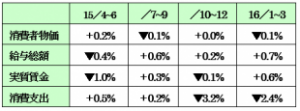

2015年度の消費は実質▼0.3%名目▼0.5%

このような潮目の変化のなかで、先日発表された2015年度四半期別実質GDP(年率)は、次のように消費税率引上げの影響を受け、4期のうち2期はマイナス成長であり、2015年度の通期では消費税率引上げの影響でマイナス成長であった2014年度と比べて+0.8%と辛うじてプラスという低成長にとどまりました。

このように実質GDPの伸び率が低率である理由は、輸出の低迷のみならず、次のように実質賃金の伸びが低いため2015年度の消費支出は実質で▼0.3%、名目で▼0.5%とマイナスであるためです。

デフレ脱却は金融政策だけでは難しい

さらに、これから熊本地震の影響の顕在化、円高による設備投資の先送り、先行き不安による消費の低迷などの逆風により2016年度は、マイナス成長にはならないものの、実質GDPは+0.5%程度の低成長が見込まれています。このように消費が低迷しているため、2017年4月の消費税率引上げは、延期せざるを得ないと思います。

しかも、2016年度の消費者物価は0.5%程度(日銀予測)と目標の2%を大きく下回る見込みであるため、リフレ派のノーベル賞学者であるクルーグマン教授は「日本のように急速に人口が減少する社会では、金融政策だけではデフレ脱却は難しい」と述べるなど懸案であるデフレ脱却のためには、財政支出も必要であることを示唆するなど異次元の金融緩和に限界論が出ています。

期待されるサミットでの財政出動宣言

そのため、減速する世界経済を先進国が牽引するという大義名分で伊勢志摩サミットにおいて、安倍首相が財政出動を宣言する可能性があります。さらに、消費税率引上げ延期とFRBの金利引上げが重なれば、潮目は再び変わることが期待されます。

代表社員会長 小島興一

税金ミニ情報

空き家に係る譲渡所得の特例

3000万円の特別控除

日本全国の空き家率は2013年に13.5%に達し、10年後の2023年には21%に達すると試算されています。そこで、空き家の主要因である相続に由来する古い家の有効利用を促進し、空き家の発生を抑制する制度として、相続後の空き家となった住宅やその敷地の譲渡について特別控除の特例が創設されました。

対象となる空き家等

①被相続人居住用家屋(譲渡の時において耐震基準に適合するものに限る。)及びその敷地

②被相続人居住用家屋の除却後におけるその敷地

③相続の時から譲渡の時まで、事業の用、貸付の用又は居住の用に供されたことがないもの

被相続人居住用家屋とは、昭和56年5月31日以前に建築された家屋(区分所有建物を除く。)であって、相続時に被相続人の居住の用に供されていた家屋(被相続人以外に同居人がいなかった場合に限る。)をいいます。

適用期間

①相続の時からその相続の開始があった日以後3年を経過する日の属する年の12月31日までの間に譲渡したもの

②その譲渡が平成28年4月1日から平成31年12月31日までの間のもの

従って、この特例の適用が可能となる最も古い相続は平成25年1月2日の相続開始分となり、この相続に係る空き家等の譲渡有効期間は平成28年4月1日から平成28年12月31日までとなります。

特例の内容

相続により対象家屋等を取得した個人について、居住用財産の譲渡所得の3000万円の特別控除が適用されます。

ただし、対象家屋等及びそれらと一体として居住の用に供されていた家屋又は土地等の譲渡対価の合計が1億円を超える場合には適用がありません。

また、相続税の取得費加算との重複適用はありません。

手続き要件

確定申告書に地方公共団体の長が適用要件を満たすことを確認した旨を証する書類を添付します。

専務理事 田中 孝治

税金ミニ情報

補助金・助成金の活用

~雇用関係助成金~

雇用の安定、職場環境の改善、仕事と家庭の両立支援、従業員の能力向上などに活用できる雇用関係助成金について紹介いたします。

雇用関係助成金を受給する事業主は、次の要件を全て満たし、その上、各助成金の個別要件を満たす必要があります。

① 雇用保険適用事業所の事業主であること

② 支給のための審査に協力すること

③ 申請期間内に申請を行うこと

トライアル雇用奨励金

職業経験、技能、知識等から安定的な就職が困難な求職者㊟について、ハローワークまたは民間の職業紹介事業者等の紹介により、一定期間試行雇用した場合に支給される助成金で、1人あたりの支給額が最大5万円(最長3カ月)です。 ㊟ 就労経験のない職業に就くことを希望している者、学校卒業後3年以内で、安定した職業についていない者など。

キャリアアップ助成金

有期契約労働者、短時間労働者、派遣労働者といったいわゆる非正規雇用の労働者(以下「有期契約労働者等」という)の企業内でのキャリアアップ等を促進するため、これらの取組を実施した場合に支給される助成金です。この助成金には、「正社員化コース」、「人材育成コース」、「処遇改善コース」の3つのコースがあり、例えば、有期契約労働者等を正規雇用労働者・多様な正社員等に転換または直接雇用する「正社員コース」の場合には、1人当たり60万円(中小企業以外45万円)が助成されます。

特定求職者雇用開発助成金

高年齢者(60歳以上65歳未満)や障害者などの就職が特に困難な者を、ハローワークまたは民間の職業紹介事業所等の紹介により、継続して雇用する労働者として雇い入れた場合に支給される助成金で、例えば、高年齢者(60~64歳)については、1人当たり60万円(中小企業以外50万円)が助成されます。

上記以外にもたくさんの雇用関係助成金がございますので、一度検討されてみてはいかがですか。

税務会計部第2課課長 磯部 勉