令和4年12月23日、『令和5年度税制改正の大綱』が閣議決定されました。

日本では、高齢世代に資産が偏在しています。高齢世代が保有する資産を、より早いタイミングで若年世代に移転することができれば、その有効活用を通じた経済の活性化を期待することができます。一方、相続税・贈与税は、税制が資産の再分配機能を果たす役割を担っていることから、日本の贈与税は、相続税よりも高い税率構造となっており、生前にまとまった財産を贈与しにくくなっています。

このため、令和5年度の税制改正では、資産の再分配機能の確保をはかりつつ、資産の早期の世代間移転を促進する観点から、資産課税において「資産移転の時期の選択により中立的な税制」の構築が行われます。

資産課税における、令和5年度税制改正案のポイントは、次の通りです。

相続時精算課税制度の使い勝手向上

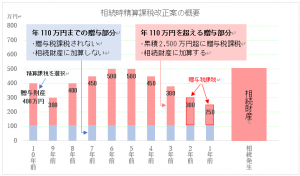

① 現行の相続時精算課税制度の概要

相続時精算課税制度とは、原則として60歳以上の父母・祖父母などから、18歳以上の子・孫などに対し、財産を贈与した場合に選択できる贈与税の制度です。

相続時精算課税の適用を受ける場合の贈与税は、相続時精算課税に係る贈与者(特定贈与者)から1年間(1月1日~12月31日)に贈与を受けた財産の価額の合計額から、複数年にわたり利用できる特別控除額(累積2,500万円)を控除した後の金額に、一律20%の税率を乗じて算出します。

また、特定贈与者が亡くなった時の相続税は、相続財産の価額に相続時精算課税の適用を受けた贈与財産の価額(贈与時の価額)を加算して計算した相続税額から、既に納めた相続時精算課税に係る贈与税相当額を控除して算出します。

② 相続時精算課税制度の改正案

相続時精算課税適用者が特定贈与者から贈与により取得した財産に係るその年分の贈与税については、現行の基礎控除とは別途、課税価格から基礎控除 110 万円を控除できることとされ、特定贈与者が亡くなった時に相続税の課税価格に加算される贈与財産の価額は、上記の基礎控除後の残額とされます。

また、相続時精算課税で贈与を受けた土地・建物が災害により一定以上の被害を受けた場合、相続時にその課税価格を再計算する見直しが行われます。

改正後も暦年課税との選択制は維持されますが、この改正により、暦年課税と同水準の基礎控除が創設されることで、相続時精算課税制度の使い勝手が向上することになります。

(注)上記の改正は、令和6年1月1日以後に受けた贈与(被害)に適用されます。

(小島淳次)