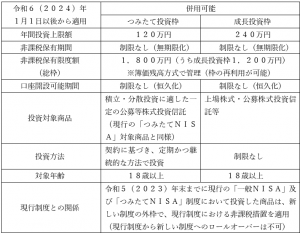

①NISA制度の抜本的拡充・恒久化

「資産所得倍増」「貯蓄から投資へ」の観点から、NISA制度について、非課税保有期間が無期限化されるとともに、口座開設可能期間については期限を設けず、恒久的な措置とされます。

②極めて高い水準の所得に対する負担の適性化

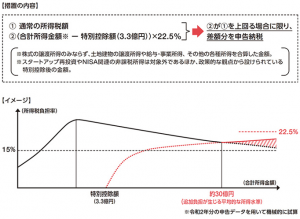

税負担の公平性の観点から、極めて高い水準の所得に対する負担の適正化のための措置が設けられます。(令和7(2025)年分以後の所得税から適用)

(出典:財務省)

その年分の基準所得金額から3億3,000万円を控除した金額に22.5%の税率を乗じた金額がその年分の基準所得税を超える場合には、その超える金額に相当する所得税が課されます。

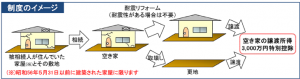

③空き家に係る譲渡所得の特別控除(空き家特例)の拡充・延長

空き家特例とは、被相続人の死亡により空き家となった不動産を相続(遺贈を含む)により取得した相続人等が売却し適用要件に該当した場合には、譲渡所得(譲渡益)の金額から最高3,000万円までを控除することができる制度です。

(出典:国土交通省)

【改正の内容】

- 適用期限の延長

適用期限が4年間(令和6(2024)年1月1日~令和9(2027)年12月31日)延長されました。 - 適用要件の緩和

被相続人の居住用家屋の譲渡後からその翌年2月15日までに、買主が耐震リフォーム(耐震性がある場合は不要)又は取壊し等を実施した場合も、適用要件を満たせば譲渡後であっても特別控除の適用対象とすることとされました。 - 特別控除額の縮減

相続人等の数が3人以上の場合には、特別控除額は1人最高2,000万円とされました。

(礒部)