暦年課税における相続前贈与の加算

① 現行の暦年課税制度の概要

暦年課税制度とは、1年間(1月1日~12月31日)に贈与を受けた財産の合計額に応じて、暦年ごとに贈与税が課税される制度です。

暦年課税制度の適用を受ける場合の贈与税は、1年間に贈与を受けた財産の価額の合計額から基礎控除額110万円を差し引いた金額について、贈与税の速算表を基に贈与税額を計算します。つまり、1年間に110万円を超える財産の贈与を受けた場合に、110万円を超える部分に贈与税が課されます。

また、贈与者が亡くなった時において、その受贈者がその贈与者(被相続人)から相続又は遺贈により財産を取得した場合には、その相続の開始前3年以内に暦年課税に係る贈与によって取得した財産の価額(贈与時の価額)を、相続税の課税価格に加算することとなっています。なお、その加算された贈与財産の価額に対応する贈与税の額は、加算された人の相続税の計算上控除されることになります。

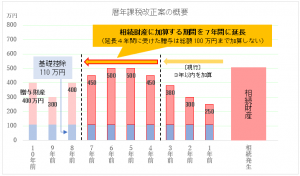

② 生前贈与加算の改正案

相続開始前に暦年課税に係る贈与があった場合に、その贈与財産の価額を相続税の課税価格に加算する期間が、相続の開始前7年以内(現行:3年以内)に延長されます。

ただし、延長した期間(4年間)に受けた贈与財産の価額の合計額のうち100万円までの金額については、相続税の課税価格に加算しないこととされます。

(注)上記の改正は、令和6年1月1日以後に受けた贈与に適用されます。

(令和9年1月以降の相続から加算期間が順次延長されて、令和13年中の相続開始から加算期間が7年に延長されることになります。)

③ 改正後の生前贈与加算の対象者

生前の贈与財産の価額を相続税の課税価格に加算する対象者は、税制改正後においても、「相続又は遺贈により財産を取得した者」とされ、その対象者の範囲に変更はありません。

つまり、相続等で財産を取得しなかった者(例えば孫など)に、相続の開始前7年以内に生前贈与を行っていたとしても、その者が受けた暦年課税に係る贈与財産の価額は、相続税の課税価格への加算は不要となります。

贈与税の非課税措置の見直し

① 教育資金の一括贈与に係る贈与税の非課税措置の見直し(適用期限3年延長)

『教育資金の一括贈与に係る贈与税の非課税措置』とは、父母・祖父母などから、30歳未満の子・孫など(合計所得1,000万円以下に限る)へ教育資金を贈与した場合、受贈者1人につき1,500万円(学校等以外の支払は500万円)まで、贈与税が非課税となる制度です。

この非課税措置については、教育資金管理契約の終了前に贈与者が死亡した場合において、その贈与者に係る相続税の課税価格の合計額が5億円超のときは、受贈者が23歳未満である場合等であっても、その死亡日の教育資金の残額が、贈与者の相続財産に加算されることとされます。また、受贈者が30歳に達した場合等において、残額に贈与税が課されるときは、特例税率ではなく一般税率が適用されることとされます。

(注)上記の改正は、令和5年4月1日以後に取得する信託受益権等に適用されます。

② 結婚・子育て資金の一括贈与に係る贈与税の非課税措置の見直し(適用期限2年延長)

『結婚・子育て資金の一括贈与に係る贈与税の非課税措置』とは、父母・祖父母などから、18歳以上50歳未満の子・孫など(合計所得1,000万円以下に限る)へ結婚・子育て資金を贈与した場合、受贈者1人につき1,000万円(結婚関係は300万円)まで、贈与税が非課税となる制度です。

この非課税措置については、受贈者が50歳に達した場合等において、残額に贈与税が課されるときは、特例税率ではなく一般税率が適用されることとされます。

(注)上記の改正は、令和5年4月1日以後に取得する信託受益権等に適用されます。

(小島淳次)