平成30年度税制改正により、「電子情報処理組織による申告の特例」が創設され、一定の法人が行う申告は、e-Tax「国税電子申告・納税システム」により提出しなければならないこととされました(以下「e-Tax義務化」といいます)。

e-Tax義務化の概要は、以下のとおりです。

Ⅰ 対象税目

- 法人税及び地方法人税並びに消費税及び地方消費税

- 地方税の法人住民税及び法人事業税(eLTAX「地方税ポータルシステム」による申告)

Ⅱ 対象法人の範囲

【1】法人税及び地方法人税、地方税の法人住民税及び法人事業税

- 内国法人のうち、その事業年度開始の時において資本金の額又は出資金の額(以下「資本金の額等」といいます)が1億円を超える法人

- 相互会社、投資法人及び特定目的会社

ポイント☟

相互会社、投資法人及び特定目的会社については、資本金の額等に関係なくe-Tax義務化の対象となります。

【2】消費税及び地方消費税

- 【1】に掲げる法人に加え、国及び地方公共団体

なお、e-Tax義務化法人には、人格のない社団等及び外国法人は含まれません。

( 出典:国税庁 )

( 出典:国税庁 )

Ⅲ 対象手続

- 確定申告書

- 中間(予定)申告書

- 仮決算の中間申告書

- 修正申告書及び還付申告書

Ⅳ 対象書類

- 申告書及び申告書に添付すべきものとされている書類の全て

ポイント☟

単体法人【法人税確定申告書】

- 法人税申告書別表

- 財務諸表

- 勘定科目内訳明細書

- 法人(会社)事業概況書

- 適用額明細書

- 第三者作成等の添付書類

連結親法人【連結確定申告書】

- 法人税申告書別表

- 添付書類(連結親法人分)

- 個別帰属額等の届出書

- 財務諸表

- 勘定科目内訳明細書

- 会社事業概況書

- 適用額明細書

- 第三者作成等の添付書類

- 添付書類(連結子法人分)

- 個別帰属額等の届出書

- 財務諸表

- 勘定科目内訳明細書

- 会社事業概況書

- 適用額明細書

- 第三者作成等の添付書類

Ⅴ 例外的書面申告

電気通信回線の故障、災害その他の理由によりe-Taxを使用することが困難であると認められる場合において、書面により申告書を提出することができると認められるときは、納税地の所轄税務署長の事前の承認を要件として、法人税等の申告書及び添付書類を書面によって提出することができます。

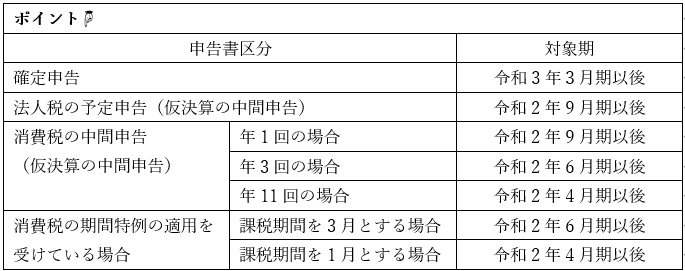

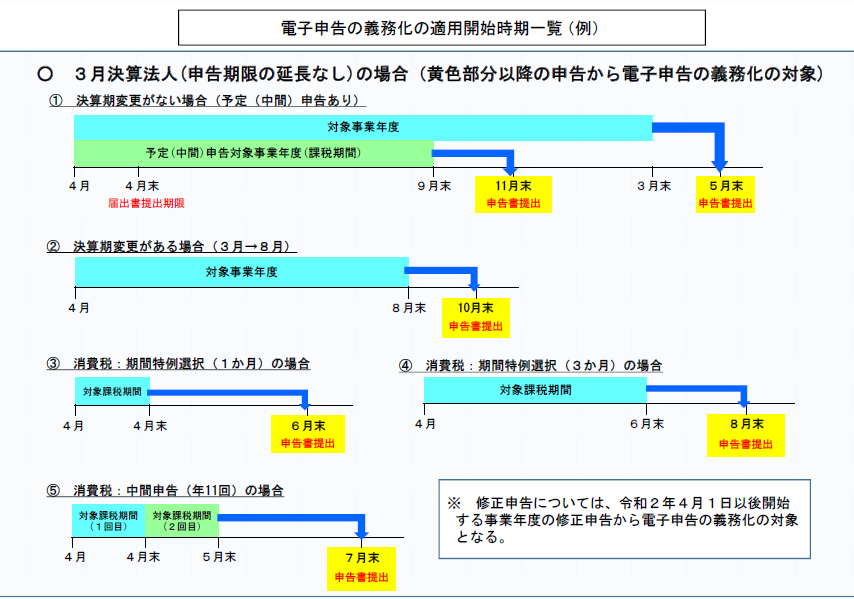

Ⅵ 適用日

令和2年4月1日以後に開始する事業年度(課税期間)から適用されます。

出典:国税庁

(磯部)