平成31年10月1日から消費税率が10%に引き上げられるのと同時に、一定の品目については8%の軽減税率が導入されることになりました。

また、平成35年10月1日からは「適格請求書等保存方式(いわゆるインボイス制度)」が導入され、適格請求書発行事業者以外の方(免税事業者等)からの仕入れ等については、仕入税額を控除できなくなります。(但し、一定期間経過措置あり。)

さらに帳簿や請求書等への記載事項として「軽減税率の対象品目である旨」・「税率ごとに合計した税込対価の額」が義務化されます。

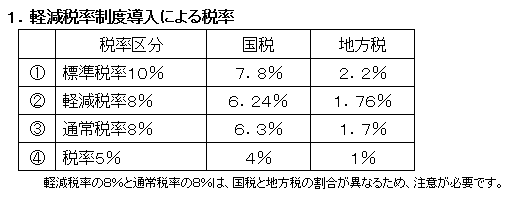

実務面においては、税率の経過措置があることにより、「5%」・「8%」・「10%」・「8%軽減」の4つの税率区分が必要になってきます。

そこで今回から3回にわたって、消費税軽減税率制度導入による影響について、「軽減税率」・「帳簿及び請求書等の記載と保存」・「軽減税率対策補助金」他に分けて説明いたします。

軽減税率について

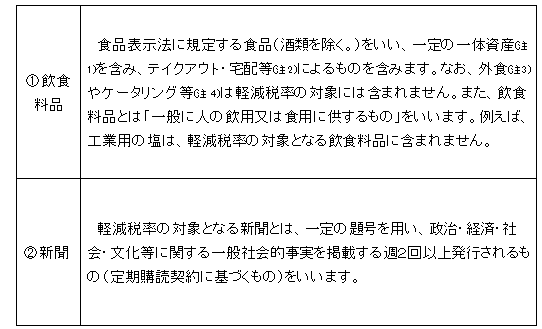

2.軽減税率対象品目

(注1)一体資産・・・おもちゃ付きのお菓子など、食品と食品以外の資産があらかじめ一体となっている資産で、そ

の一体となっている資産に係る価格のみが提示されているものをいいます。税抜価額が1万円以

下であって、食品の価額の占める割合が3分の2以上の場合に限り、全体が軽減税率の対象(そ

れ以外の場合は、標準税率の対象)となります。

(注2)テイクアウト・宅配等・・・飲食店営業等の事業を営む者が行うものであってもいわゆるテイクアウト・宅配

等は軽減税率の対象となります。

(注3)外食・・・飲食店営業等の事業を営む者が飲食に用いられる設備がある場所において行う食事の提供をいいま

す。

(注4)ケータリング等・・・相手方の注文に応じて指定された場所で調理・給仕等を行うものをいいます。

(礒部)